Page 311 - Belediyelerde Muhasebe Uygulamaları

P. 311

YABANCI KAYNAKLAR

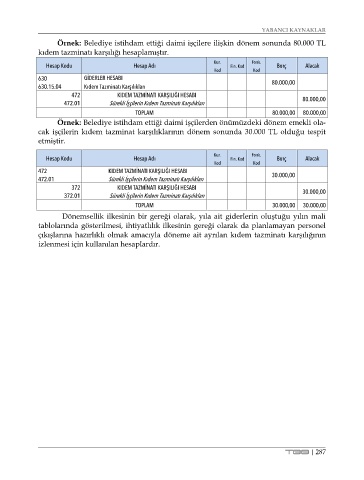

Örnek: Belediye istihdam ettiği daimi işçilere ilişkin dönem sonunda 80.000 TL

kıdem tazminatı karşılığı hesaplamıştır.

Kur. Fonk.

Hesap Kodu Hesap Adı Fin. Kod Borç Alacak

Kod Kod

630 GİDERLER HESABI 80.000,00

630.15.04 Kıdem Tazminatı Karşılıkları

472 KIDEM TAZMİNATI KARŞILIĞI HESABI

472.01 Sürekli İşçilerin Kıdem Tazminatı Karşılıkları 80.000,00

TOPLAM 80.000,00 80.000,00

Örnek: Belediye istihdam ettiği daimi işçilerden önümüzdeki dönem emekli ola-

cak işçilerin kıdem tazminat karşılıklarının dönem sonunda 30.000 TL olduğu tespit

etmiştir.

Kur. Fonk.

Hesap Kodu Hesap Adı Fin. Kod Borç Alacak

Kod Kod

472 KIDEM TAZMİNATI KARŞILIĞI HESABI 30.000,00

472.01 Sürekli İşçilerin Kıdem Tazminatı Karşılıkları

372 KIDEM TAZMİNATI KARŞILIĞI HESABI

372.01 Sürekli İşçilerin Kıdem Tazminatı Karşılıkları 30.000,00

TOPLAM 30.000,00 30.000,00

Dönemsellik ilkesinin bir gereği olarak, yıla ait giderlerin oluştuğu yılın mali

tablolarında gösterilmesi, ihtiyatlılık ilkesinin gereği olarak da planlamayan personel

çıkışlarına hazırlıklı olmak amacıyla döneme ait ayrılan kıdem tazminatı karşılığının

izlenmesi için kullanılan hesaplardır.

TBB | 287