Page 441 - Belediyelerde Muhasebe Uygulamaları

P. 441

BELEDİYELERDE MUHASEBE UYGULAMALARI

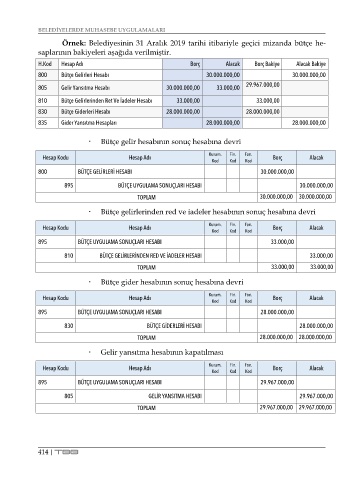

Örnek: Belediyesinin 31 Aralık 2019 tarihi itibariyle geçici mizanda bütçe he-

saplarının bakiyeleri aşağıda verilmiştir.

H.Kod Hesap Adı Borç Alacak Borç Bakiye Alacak Bakiye

800 Bütçe Gelirleri Hesabı 30.000.000,00 30.000.000,00

29.967.000,00

805 Gelir Yansıtma Hesabı 30.000.000,00 33.000,00

810 Bütçe Gelirlerinden Ret Ve İadeler Hesabı 33.000,00 33.000,00

830 Bütçe Giderleri Hesabı 28.000.000,00 28.000.000,00

835 Gider Yansıtma Hesapları 28.000.000,00 28.000.000,00

Bütçe gelir hesabının sonuç hesabına devri

Kurum. Fin. Fon.

Hesap Kodu Hesap Adı Borç Alacak

Kod Kod Kod

800 BÜTÇE GELİRLERİ HESABI 30.000.000,00

895 BÜTÇE UYGULAMA SONUÇLARI HESABI 30.000.000,00

TOPLAM 30.000.000,00 30.000.000,00

Bütçe gelirlerinden red ve iadeler hesabının sonuç hesabına devri

Kurum. Fin. Fon.

Hesap Kodu Hesap Adı Borç Alacak

Kod Kod Kod

895 BÜTÇE UYGULAMA SONUÇLARI HESABI 33.000,00

810 BÜTÇE GELİRLERİNDEN RED VE İADELER HESABI 33.000,00

TOPLAM 33.000,00 33.000,00

Bütçe gider hesabının sonuç hesabına devri

Hesap Kodu Hesap Adı Kurum. Fin. Fon. Borç Alacak

Kod Kod Kod

895 BÜTÇE UYGULAMA SONUÇLARI HESABI 28.000.000,00

830 BÜTÇE GİDERLERİ HESABI 28.000.000,00

TOPLAM 28.000.000,00 28.000.000,00

Gelir yansıtma hesabının kapatılması

Kurum. Fin. Fon.

Hesap Kodu Hesap Adı Borç Alacak

Kod Kod Kod

895 BÜTÇE UYGULAMA SONUÇLARI HESABI 29.967.000,00

805 GELİR YANSITMA HESABI 29.967.000,00

TOPLAM 29.967.000,00 29.967.000,00

414 | TBB