Page 285 - Temel Belediye Mevzuatı (18. Baskı)

P. 285

BELEDİYE GELİRLERİ KANUNU

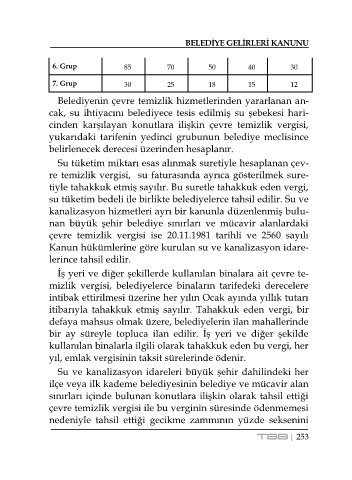

6. Grup 85 70 50 40 30

7. Grup 30 25 18 15 12

Belediyenin çevre temizlik hizmetlerinden yararlanan an-

cak, su ihtiyacını belediyece tesis edilmiş su şebekesi hari-

cinden karşılayan konutlara ilişkin çevre temizlik vergisi,

yukarıdaki tarifenin yedinci grubunun belediye meclisince

belirlenecek derecesi üzerinden hesaplanır.

Su tüketim miktarı esas alınmak suretiyle hesaplanan çev-

re temizlik vergisi, su faturasında ayrıca gösterilmek sure-

tiyle tahakkuk etmiş sayılır. Bu suretle tahakkuk eden vergi,

su tüketim bedeli ile birlikte belediyelerce tahsil edilir. Su ve

kanalizasyon hizmetleri ayrı bir kanunla düzenlenmiş bulu-

nan büyük şehir belediye sınırları ve mücavir alanlardaki

çevre temizlik vergisi ise 20.11.1981 tarihli ve 2560 sayılı

Kanun hükümlerine göre kurulan su ve kanalizasyon idare-

lerince tahsil edilir.

İş yeri ve diğer şekillerde kullanılan binalara ait çevre te-

mizlik vergisi, belediyelerce binaların tarifedeki derecelere

intibak ettirilmesi üzerine her yılın Ocak ayında yıllık tutarı

itibarıyla tahakkuk etmiş sayılır. Tahakkuk eden vergi, bir

defaya mahsus olmak üzere, belediyelerin ilan mahallerinde

bir ay süreyle topluca ilan edilir. İş yeri ve diğer şekilde

kullanılan binalarla ilgili olarak tahakkuk eden bu vergi, her

yıl, emlak vergisinin taksit sürelerinde ödenir.

Su ve kanalizasyon idareleri büyük şehir dahilindeki her

ilçe veya ilk kademe belediyesinin belediye ve mücavir alan

sınırları içinde bulunan konutlara ilişkin olarak tahsil ettiği

çevre temizlik vergisi ile bu verginin süresinde ödenmemesi

nedeniyle tahsil ettiği gecikme zammının yüzde seksenini

TBB | 253