Page 353 - Belediyelerde Muhasebe Uygulamaları

P. 353

GİDERLER

7.5.2.18. Faiz Giderleri

Borç alınan paranın kullanımı karşılığı olarak yapılan faiz ödemelerinin izlen-

diği yardımcı hesaplardır.

Alınan borçlar ile bu borçların anapara ödemeleri gelir ve gider bütçelerinde

gösterilmezken alınan borçların faiz tutarları gider bütçesinin faiz giderleri tertibinden

ödenir.

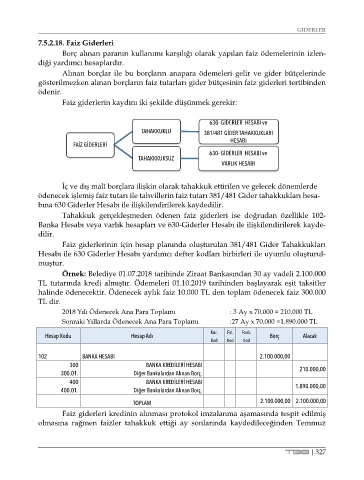

Faiz giderlerin kaydını iki şekilde düşünmek gerekir:

630- GİDERLER HESABI ve

TAHAKKUKLU 381/481 GİDER TAHAKKUKLARI

HESABI

FAİZ GİDERLERİ

630- GİDERLER HESABI ve

TAHAKKKUKSUZ

VARLIK HESABI

İç ve dış malî borçlara ilişkin olarak tahakkuk ettirilen ve gelecek dönemlerde

ödenecek işlemiş faiz tutarı ile tahvillerin faiz tutarı 381/481 Gider tahakkukları hesa-

bına 630 Giderler Hesabı ile ilişkilendirilerek kaydedilir.

Tahakkuk gerçekleşmeden ödenen faiz giderleri ise doğrudan özellikle 102-

Banka Hesabı veya varlık hesapları ve 630-Giderler Hesabı ile ilişkilendirilerek kayde-

dilir.

Faiz giderlerinin için hesap planında oluşturulan 381/481 Gider Tahakkukları

Hesabı ile 630 Giderler Hesabı yardımcı defter kodları birbirleri ile uyumlu oluşturul-

muştur.

Örnek: Belediye 01.07.2018 tarihinde Ziraat Bankasından 30 ay vadeli 2.100.000

TL tutarında kredi almıştır. Ödemeleri 01.10.2019 tarihinden başlayarak eşit taksitler

halinde ödenecektir. Ödenecek aylık faiz 10.000 TL den toplam ödenecek faiz 300.000

TL dir.

2018 Yılı Ödenecek Ana Para Toplamı : 3 Ay x 70.000 = 210.000 TL

Sonraki Yıllarda Ödenecek Ana Para Toplamı :27 Ay x 70.000 =1.890.000 TL

Kur. Fin. Fonk.

Hesap Kodu Hesap Adı Borç Alacak

Kod Kod Kod

102 BANKA HESABI 2.100.000,00

300 BANKA KREDİLERİ HESABI

300.01. Diğer Bankalardan Alınan Borç. 210.000,00

400 BANKA KREDİLERİ HESABI 1.890.000,00

400.01. Diğer Bankalardan Alınan Borç.

TOPLAM 2.100.000,00 2.100.000,00

Faiz giderleri kredinin alınması protokol imzalanma aşamasında tespit edilmiş

olmasına rağmen faizler tahakkuk ettiği ay sonlarında kaydedileceğinden Temmuz

TBB | 327