Page 348 - Belediyelerde Muhasebe Uygulamaları

P. 348

BELEDİYELERDE MUHASEBE UYGULAMALARI

Belediyeler de hizmet alımlarında KDV Tevkifatı kapsamında olmadığı halde

mahalli idare birlikleri kapsam dâhildir. Bu nedenle tevkifat yapılacaktır.

Belediyeler (büyükşehir belediyeleri dâhil) 117 Seri No.lu KDV Genel Tebliği-

nin (3.1.2/b) ayrımında yer almamaktadır. Bu itibarla belediyelerin Tebliğin yürürlüğe

girdiği 01/5/2012 tarihinden itibaren kısmi tevkifat uygulaması kapsamında tevkifat

yapma sorumlulukları kaldırılmıştır. 123

Ancak belediyelerin bünyelerinde oluşan iktisadi işletmeler nedeniyle gerçek

usulde KDV mükellefiyeti bulunması halinde Tebliğin (3.1.2/a) bölümü çerçevesinde

tevkifat yapma zorunlulukları bulunmaktadır.

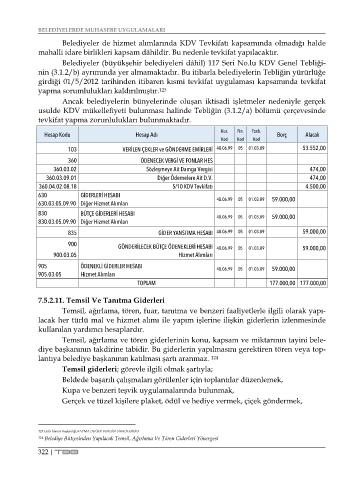

Kur. Fin. Fonk.

Hesap Kodu Hesap Adı Borç Alacak

Kod Kod Kod

103 VERİLEN ÇEKLER ve GÖNDERME EMİRLERİ 48.06.99 05 01.03.09 53.552,00

360 ÖDENECEK VERGİ VE FONLAR HES

360.03.02 Sözleşmeye Ait Damga Vergisi 474,00

360.03.09.01 Diğer Ödemelere Ait D.V. 474,00

360.04.02.08.18 5/10 KDV Tevkifatı 4.500,00

630 GİDERLERİ HESABI 59.000,00

630.03.05.09.90 Diğer Hizmet Alımları 48.06.99 05 01.03.09

830 BÜTÇE GİDERLERİ HESABI 59.000,00

830.03.05.09.90 Diğer Hizmet Alımları 48.06.99 05 01.03.09

835 GİDER YANSITMA HESABI 48.06.99 05 01.03.09 59.000,00

900

GÖNDERİLECEK BÜTÇE ÖDENEKLERİ HESABI 48.06.99 05 01.03.09 59.000,00

900.03.05 Hizmet Alımları

905 ÖDENEKLİ GİDERLER HESABI 48.06.99 05 01.03.09 59.000,00

905.03.05 Hizmet Alımları

TOPLAM 177.000,00 177.000,00

7.5.2.11. Temsil Ve Tanıtma Giderleri

Temsil, ağırlama, tören, fuar, tanıtma ve benzeri faaliyetlerle ilgili olarak yapı-

lacak her türlü mal ve hizmet alımı ile yapım işlerine ilişkin giderlerin izlenmesinde

kullanılan yardımcı hesaplardır.

Temsil, ağırlama ve tören giderlerinin konu, kapsam ve miktarının tayini bele-

diye başkanının takdirine tabidir. Bu giderlerin yapılmasını gerektiren tören veya top-

lantıya belediye başkanının katılması şartı aranmaz. 124

Temsil giderleri; görevle ilgili olmak şartıyla;

Beldede başarılı çalışmaları görülenler için toplantılar düzenlemek,

Kupa ve benzeri teşvik uygulamalarında bulunmak,

Gerçek ve tüzel kişilere plaket, ödül ve hediye vermek, çiçek göndermek,

123 Gelir İdaresi Başkanlığı,KATMA DEĞER VERGİSİ SİRKÜLERİ/63

124 Belediye Bütçesinden Yapılacak Temsil, Ağırlama Ve Tören Giderleri Yönergesi

322 | TBB