Page 345 - Belediyelerde Muhasebe Uygulamaları

P. 345

GİDERLER

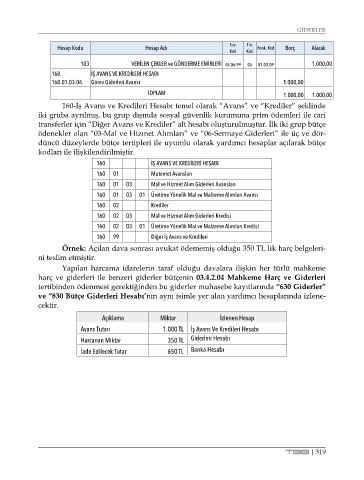

Hesap Kodu Hesap Adı Kur. Fin. Fonk. Kod Borç Alacak

Kod Kod

103 VERİLEN ÇEKLER ve GÖNDERME EMİRLERİ 48.06.99 05 01.03.09 1.000,00

160 İŞ AVANS VE KREDİLERİ HESABI

160.01.03.04 Görev Giderleri Avansı 1.000,00

TOPLAM 1.000,00 1.000,00

160-İş Avans ve Kredileri Hesabı temel olarak “Avans” ve “Krediler” şeklinde

iki gruba ayrılmış, bu grup dışında sosyal güvenlik kurumuna prim ödemleri ile cari

transferler için “Diğer Avans ve Krediler” alt hesabı oluşturulmuştur. İlk iki grup bütçe

ödenekler olan “03-Mal ve Hizmet Alımları” ve “06-Sermaye Giderleri” ile üç ve dör-

düncü düzeylerde bütçe tertipleri ile uyumlu olarak yardımcı hesaplar açılarak bütçe

kodları ile ilişkilendirilmiştir.

160 İŞ AVANS VE KREDİLERİ HESABI

160 01 Mutemet Avansları

160 01 03 Mal ve Hizmet Alım Giderleri Avansları

160 01 03 01 Üretime Yönelik Mal ve Malzeme Alımları Avansı

160 02 Krediler

160 02 03 Mal ve Hizmet Alım Giderleri Kredisi

160 02 03 01 Üretime Yönelik Mal ve Malzeme Alımları Kredisi

160 99 Diğer İş Avans ve Kredileri

Örnek: Açılan dava sonrası avukat ödememiş olduğu 350 TL lik harç belgeleri-

ni teslim etmiştir.

Yapılan harcama idarelerin taraf olduğu davalara ilişkin her türlü mahkeme

harç ve giderleri ile benzeri giderler bütçenin 03.4.2.04 Mahkeme Harç ve Giderleri

tertibinden ödenmesi gerektiğinden bu giderler muhasebe kayıtlarında “630 Giderler”

ve “830 Bütçe Giderleri Hesabı’nın aynı isimle yer alan yardımcı hesaplarında izlene-

cektir.

Açıklama Miktar İzlenen Hesap

Avans Tutarı 1.000 TL İş Avans Ve Kredileri Hesabı

Harcanan Miktar 350 TL Giderleri Hesabı

İade Edilecek Tutar 650 TL Banka Hesabı

TBB | 319