Page 346 - Belediyelerde Muhasebe Uygulamaları

P. 346

BELEDİYELERDE MUHASEBE UYGULAMALARI

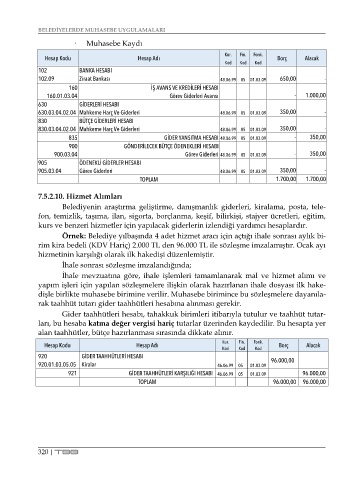

Muhasebe Kaydı

Kur. Fin. Fonk.

Hesap Kodu Hesap Adı Borç Alacak

Kod Kod Kod

102 BANKA HESABI

102.09 Ziraat Bankası 48.06.99 05 01.03.09 650,00 -

160 İŞ AVANS VE KREDİLERİ HESABI

160.01.03.04 Görev Giderleri Avansı - 1.000,00

630 GİDERLERİ HESABI

630.03.04.02.04 Mahkeme Harç Ve Giderleri 48.06.99 05 01.03.09 350,00 -

830 BÜTÇE GİDERLERİ HESABI

830.03.04.02.04 Mahkeme Harç Ve Giderleri 48.06.99 05 01.03.09 350,00 -

835 GİDER YANSITMA HESABI 48.06.99 05 01.03.09 - 350,00

900 GÖNDERİLECEK BÜTÇE ÖDENEKLERİ HESABI

900.03.04 Görev Giderleri 48.06.99 05 01.03.09 - 350,00

905 ÖDENEKLİ GİDERLER HESABI

905.03.04 Görev Giderleri 48.06.99 05 01.03.09 350,00 -

TOPLAM 1.700,00 1.700,00

7.5.2.10. Hizmet Alımları

Belediyenin araştırma geliştirme, danışmanlık giderleri, kiralama, posta, tele-

fon, temizlik, taşıma, ilan, sigorta, borçlanma, keşif, bilirkişi, stajyer ücretleri, eğitim,

kurs ve benzeri hizmetler için yapılacak giderlerin izlendiği yardımcı hesaplardır.

Örnek: Belediye yılbaşında 4 adet hizmet aracı için açtığı ihale sonrası aylık bi-

rim kira bedeli (KDV Hariç) 2.000 TL den 96.000 TL ile sözleşme imzalamıştır. Ocak ayı

hizmetinin karşılığı olarak ilk hakedişi düzenlemiştir.

İhale sonrası sözleşme imzalandığında;

İhale mevzuatına göre, ihale işlemleri tamamlanarak mal ve hizmet alımı ve

yapım işleri için yapılan sözleşmelere ilişkin olarak hazırlanan ihale dosyası ilk hake-

dişle birlikte muhasebe birimine verilir. Muhasebe birimince bu sözleşmelere dayanıla-

rak taahhüt tutarı gider taahhütleri hesabına alınması gerekir.

Gider taahhütleri hesabı, tahakkuk birimleri itibarıyla tutulur ve taahhüt tutar-

ları, bu hesaba katma değer vergisi hariç tutarlar üzerinden kaydedilir. Bu hesapta yer

alan taahhütler, bütçe hazırlanması sırasında dikkate alınır.

Kur. Fin. Fonk.

Hesap Kodu Hesap Adı Borç Alacak

Kod Kod Kod

920 GİDER TAAHHÜTLERİ HESABI 96.000,00

920.01.03.05.05 Kiralar 46.06.99 05 01.03.09

921 GİDER TAAHHÜTLERİ KARŞILIĞI HESABI 46.06.99 05 01.03.09 96.000,00

TOPLAM 96.000,00 96.000,00

320 | TBB