Page 130 - Tüm Yönleriyle Doğrudan Temin

P. 130

TÜM YÖNLERİYLE DOĞRUDAN TEMİN

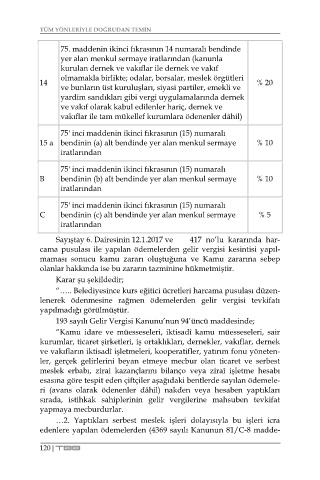

75. maddenin ikinci fıkrasının 14 numaralı bendinde

yer alan menkul sermaye iratlarından (kanunla

kurulan dernek ve vakıflar ile dernek ve vakıf

olmamakla birlikte; odalar, borsalar, meslek örgütleri

14 % 20

ve bunların üst kuruluşları, siyasi partiler, emekli ve

yardim sandıkları gibi vergi uygulamalarında dernek

ve vakıf olarak kabul edilenler hariç, dernek ve

vakıflar ile tam mükellef kurumlara ödenenler dâhil)

75' inci maddenin ikinci fıkrasının (15) numaralı

15 a bendinin (a) alt bendinde yer alan menkul sermaye % 10

iratlarından

75' inci maddenin ikinci fıkrasının (15) numaralı

B bendinin (b) alt bendinde yer alan menkul sermaye % 10

iratlarından

75' inci maddenin ikinci fıkrasının (15) numaralı

C bendinin (c) alt bendinde yer alan menkul sermaye % 5

iratlarından

Sayıştay 6. Dairesinin 12.1.2017 ve 417 no’lu kararında har-

cama pusulası ile yapılan ödemelerden gelir vergisi kesintisi yapıl-

maması sonucu kamu zararı oluştuğuna ve Kamu zararına sebep

olanlar hakkında ise bu zararın tazminine hükmetmiştir.

Karar şu şekildedir;

“….. Belediyesince kurs eğitici ücretleri harcama pusulası düzen-

lenerek ödenmesine rağmen ödemelerden gelir vergisi tevkifatı

yapılmadığı görülmüştür.

193 sayılı Gelir Vergisi Kanunu’nun 94’üncü maddesinde;

“Kamu idare ve müesseseleri, iktisadî kamu müesseseleri, sair

kurumlar, ticaret şirketleri, iş ortaklıkları, dernekler, vakıflar, dernek

ve vakıfların iktisadî işletmeleri, kooperatifler, yatırım fonu yöneten-

ler, gerçek gelirlerini beyan etmeye mecbur olan ticaret ve serbest

meslek erbabı, zirai kazançlarını bilanço veya ziraî işletme hesabı

esasına göre tespit eden çiftçiler aşağıdaki bentlerde sayılan ödemele-

ri (avans olarak ödenenler dâhil) nakden veya hesaben yaptıkları

sırada, istihkak sahiplerinin gelir vergilerine mahsuben tevkifat

yapmaya mecburdurlar.

…2. Yaptıkları serbest meslek işleri dolayısıyla bu işleri icra

edenlere yapılan ödemelerden (4369 sayılı Kanunun 81/C-8 madde-

120 | TBB