Page 174 - Belediyelerde Muhasebe Uygulamaları

P. 174

BELEDİYELERDE MUHASEBE UYGULAMALARI

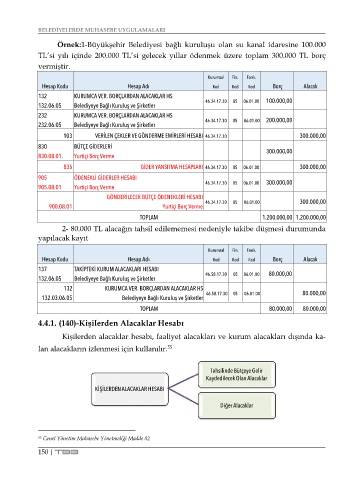

Örnek:1-Büyükşehir Belediyesi bağlı kuruluşu olan su kanal idaresine 100.000

TL’si yılı içinde 200.000 TL’si gelecek yıllar ödenmek üzere toplam 300.000 TL borç

vermiştir.

Kurumsal Fin. Fonk.

Hesap Kodu Hesap Adı Kod Kod Kod Borç Alacak

132 KURUMCA VER. BORÇLARDAN ALACAKLAR HS

46.34.17.30 05 06.01.00 100.000,00

132.06.05 Belediyeye Bağlı Kuruluş ve Şirketler

232 KURUMCA VER. BORÇLARDAN ALACAKLAR HS

46.34.17.30 05 06.01.00 200.000,00

232.06.05 Belediyeye Bağlı Kuruluş ve Şirketler

103 VERİLEN ÇEKLER VE GÖNDERME EMİRLERİ HESABI 46.34.17.30 300.000,00

830 BÜTÇE GİDERLERİ

300.000,00

830.08.01. Yurtiçi Borç Verme

835 GİDER YANSITMA HESAPLARI 46.34.17.30 05 06.01.00 300.000,00

905 ÖDENEKLİ GİDERLER HESABI

46.34.17.30 05 06.01.00 300.000,00

905.08.01 Yurtiçi Borç Verme

GÖNDERİLECEK BÜTÇE ÖDENEKLERİ HESABI

46.34.17.30 05 06.01.00 300.000,00

900.08.01 Yurtiçi Borç Verme

TOPLAM 1.200.000,00 1.200.000,00

2- 80.000 TL alacağın tahsil edilememesi nedeniyle takibe düşmesi durumunda

yapılacak kayıt

Kurumsal Fin. Fonk.

Hesap Kodu Hesap Adı Kod Kod Kod Borç Alacak

137 TAKİPTEKİ KURUM ALACAKLARI HESABI

46.58.17.30 05 06.01.00 80.000,00

132.06.05 Belediyeye Bağlı Kuruluş ve Şirketler

132 KURUMCA VER. BORÇLARDAN ALACAKLAR HS

46.58.17.30 05 06.01.00 80.000,00

132.03.06.05 Belediyeye Bağlı Kuruluş ve Şirketler

TOPLAM 80.000,00 80.000,00

4.4.1. (140)-Kişilerden Alacaklar Hesabı

Kişilerden alacaklar hesabı, faaliyet alacakları ve kurum alacakları dışında ka-

lan alacakların izlenmesi için kullanılır. 55

Tahsilinde Bütçeye Gelir

Kaydedilecek Olan Alacaklar

KİŞİLERDEN ALACAKLAR HESABI

Diğer Alacaklar

55 Genel Yönetim Muhasebe Yönetmeliği Madde 82

150 | TBB