Page 179 - Belediyelerde Muhasebe Uygulamaları

P. 179

DÖNEN VARLIKLAR

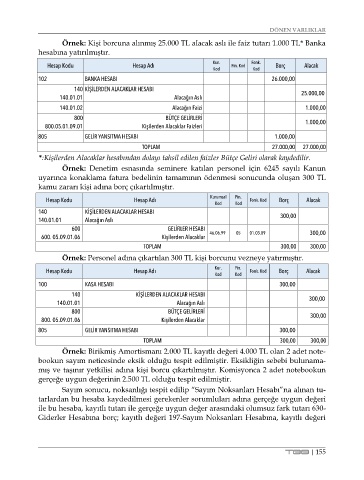

Örnek: Kişi borcuna alınmış 25.000 TL alacak aslı ile faiz tutarı 1.000 TL* Banka

hesabına yatırılmıştır.

Hesap Kodu Hesap Adı Kur. Fin. Kod Fonk. Borç Alacak

Kod Kod

102 BANKA HESABI 26.000,00

140 KİŞİLERDEN ALACAKLAR HESABI

140.01.01 Alacağın Aslı 25.000,00

140.01.02 Alacağın Faizi 1.000,00

800 BÜTÇE GELİRLERİ

800.05.01.09.01 Kişilerden Alacaklar Faizleri 1.000,00

805 GELİR YANSITMA HESABI 1.000,00

TOPLAM 27.000,00 27.000,00

*:Kişilerden Alacaklar hesabından dolayı tahsil edilen faizler Bütçe Geliri olarak kaydedilir.

Örnek: Denetim esnasında seminere katılan personel için 6245 sayılı Kanun

uyarınca konaklama fatura bedelinin tamamının ödenmesi sonucunda oluşan 300 TL

kamu zararı kişi adına borç çıkartılmıştır.

Kurumsal Fin.

Hesap Kodu Hesap Adı Fonk. Kod Borç Alacak

Kod Kod

140 KİŞİLERDEN ALACAKLAR HESABI 300,00

140.01.01 Alacağın Aslı

600 GELİRLER HESABI

600. 05.09.01.06 Kişilerden Alacaklar 46.06.99 05 01.03.09 300,00

TOPLAM 300,00 300,00

Örnek: Personel adına çıkartılan 300 TL kişi borcunu vezneye yatırmıştır.

Hesap Kodu Hesap Adı Kur. Fin. Fonk. Kod Borç Alacak

Kod Kod

100 KASA HESABI 300,00

140 KİŞİLERDEN ALACAKLAR HESABI 300,00

140.01.01 Alacağın Aslı

800 BÜTÇE GELİRLERİ 300,00

800. 05.09.01.06 Kişilerden Alacaklar

805 GELİR YANSITMA HESABI 300,00

TOPLAM 300,00 300,00

Örnek: Birikmiş Amortismanı 2.000 TL kayıtlı değeri 4.000 TL olan 2 adet note-

bookun sayım neticesinde eksik olduğu tespit edilmiştir. Eksikliğin sebebi bulunama-

mış ve taşınır yetkilisi adına kişi borcu çıkartılmıştır. Komisyonca 2 adet notebookun

gerçeğe uygun değerinin 2.500 TL olduğu tespit edilmiştir.

Sayım sonucu, noksanlığı tespit edilip “Sayım Noksanları Hesabı”na alınan tu-

tarlardan bu hesaba kaydedilmesi gerekenler sorumluları adına gerçeğe uygun değeri

ile bu hesaba, kayıtlı tutarı ile gerçeğe uygun değer arasındaki olumsuz fark tutarı 630-

Giderler Hesabına borç; kayıtlı değeri 197-Sayım Noksanları Hesabına, kayıtlı değeri

TBB | 155