Page 183 - Belediyelerde Muhasebe Uygulamaları

P. 183

DÖNEN VARLIKLAR

TAŞINIR KAYIT YETKİLİSİ Taşınır İşlem Fişi

Taşınır İşlem Fişi

TAŞINIR İŞLEM FİŞİ TAŞINIR İŞLEM FİŞİ

Herhangi bir şekilde edinilen Elden çıkarılan

Sayım sonucunda ortaya çıkan Kayıp, fire, yıpranma ve benzeri ne-

fazlalar denlerle meydana gelen azalmalar

A– GİRİŞ İŞLEMLERİ B – ÇIKIŞ İŞLEMLERİ

Harcama Birimi Taşınır Mal Yönetim Hesabı Cetvel

TAŞINIR KONTROL YETKİLİSİ

MUHASEBE Uyumlu Olması Gerekir

Ayrıntılı Mizan

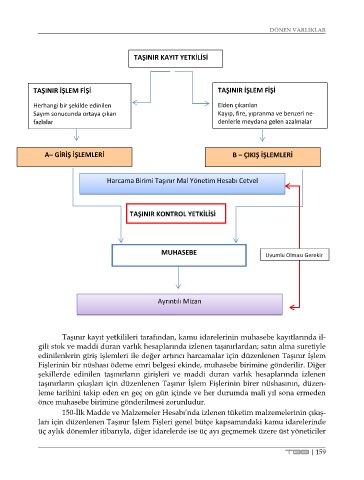

Taşınır kayıt yetkilileri tarafından, kamu idarelerinin muhasebe kayıtlarında il-

gili stok ve maddi duran varlık hesaplarında izlenen taşınırlardan; satın alma suretiyle

edinilenlerin giriş işlemleri ile değer artırıcı harcamalar için düzenlenen Taşınır İşlem

Fişlerinin bir nüshası ödeme emri belgesi ekinde, muhasebe birimine gönderilir. Diğer

şekillerde edinilen taşınırların girişleri ve maddi duran varlık hesaplarında izlenen

taşınırların çıkışları için düzenlenen Taşınır İşlem Fişlerinin birer nüshasının, düzen-

leme tarihini takip eden en geç on gün içinde ve her durumda malî yıl sona ermeden

önce muhasebe birimine gönderilmesi zorunludur.

150-İlk Madde ve Malzemeler Hesabı’nda izlenen tüketim malzemelerinin çıkış-

ları için düzenlenen Taşınır İşlem Fişleri genel bütçe kapsamındaki kamu idarelerinde

üç aylık dönemler itibarıyla, diğer idarelerde ise üç ayı geçmemek üzere üst yöneticiler

TBB | 159