Page 169 - Belediyelerde Muhasebe Uygulamaları

P. 169

DÖNEN VARLIKLAR

Kamu idaresince verilen depozito ve teminatlardan yılı içinde iade alınacaklar

126 Verilen Depozito ve Teminatlar Hesabında; yılını aşanlar ise 226 Verilen Depozito

ve Teminatlar Hesabında izlenir.

M.İ B.M Yönetmeliği’nin 96’ncı maddesine göre Verilen depozito ve teminatlar

hesabına ilişkin iki farklı şekilde kayıt yapılabileceğini belirtmektedir;

a) Bütçedeki ödeneğine dayanılarak verilen depozito ve teminatlar

b) Diğer depozito ve teminatlar

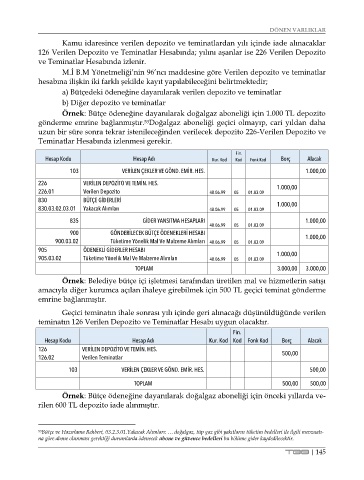

Örnek: Bütçe ödeneğine dayanılarak doğalgaz aboneliği için 1.000 TL depozito

gönderme emrine bağlanmıştır. Doğalgaz aboneliği geçici olmayıp, cari yıldan daha

53

uzun bir süre sonra tekrar istenileceğinden verilecek depozito 226-Verilen Depozito ve

Teminatlar Hesabında izlenmesi gerekir.

Fin.

Hesap Kodu Hesap Adı Kur. Kod Kod Fonk Kod Borç Alacak

103 VERİLEN ÇEKLER VE GÖND. EMİR. HES. 1.000,00

226 VERİLEN DEPOZİTO VE TEMİN. HES. 1.000,00

226.01 Verilen Depozito 48.06.99 05 01.03.09

830 BÜTÇE GİDERLERİ 1.000,00

830.03.02.03.01 Yakacak Alımları 48.06.99 05 01.03.09

835 GİDER YANSITMA HESAPLARI 1.000,00

48.06.99 05 01.03.09

900 GÖNDERİLECEK BÜTÇE ÖDENEKLERİ HESABI

900.03.02 Tüketime Yönelik Mal Ve Malzeme Alımları 48.06.99 05 01.03.09 1.000,00

905 ÖDENEKLİ GİDERLER HESABI 1.000,00

905.03.02 Tüketime Yönelik Mal Ve Malzeme Alımları 48.06.99 05 01.03.09

TOPLAM 3.000,00 3.000,00

Örnek: Belediye bütçe içi işletmesi tarafından üretilen mal ve hizmetlerin satışı

amacıyla diğer kurumca açılan ihaleye girebilmek için 500 TL geçici teminat gönderme

emrine bağlanmıştır.

Geçici teminatın ihale sonrası yılı içinde geri alınacağı düşünüldüğünde verilen

teminatın 126 Verilen Depozito ve Teminatlar Hesabı uygun olacaktır.

Fin.

Hesap Kodu Hesap Adı Kur. Kod Kod Fonk Kod Borç Alacak

126 VERİLEN DEPOZİTO VE TEMİN. HES. 500,00

126.02 Verilen Teminatlar

103 VERİLEN ÇEKLER VE GÖND. EMİR. HES. 500,00

TOPLAM 500,00 500,00

Örnek: Bütçe ödeneğine dayanılarak doğalgaz aboneliği için önceki yıllarda ve-

rilen 600 TL depozito iade alınmıştır.

53 Bütçe ve Hazırlama Rehberi, 03.2.3.01.Yakacak Alımları: … doğalgaz, tüp gaz gibi yakıtların tüketim bedelleri ile ilgili mevzuatı-

na göre abone olunması gerektiği durumlarda ödenecek abone ve güvence bedelleri bu bölüme gider kaydedilecektir.

TBB | 145