Page 166 - Belediyelerde Muhasebe Uygulamaları

P. 166

BELEDİYELERDE MUHASEBE UYGULAMALARI

K. F.

Hesap Kodu Hesap Adı Kod Kod Fon.Kod Borç Alacak

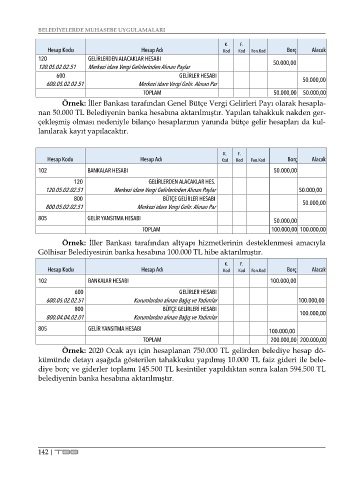

120 GELİRLERDEN ALACAKLAR HESABI 50.000,00

120.05.02.02.51 Merkezi idare Vergi Gelirlerinden Alınan Paylar

600 GELİRLER HESABI

600.05.02.02.51 Merkezi idare Vergi Gelir. Alınan Par 50.000,00

TOPLAM 50.000,00 50.000,00

Örnek: İller Bankası tarafından Genel Bütçe Vergi Gelirleri Payı olarak hesapla-

nan 50.000 TL Belediyenin banka hesabına aktarılmıştır. Yapılan tahakkuk nakden ger-

çekleşmiş olması nedeniyle bilanço hesaplarının yanında bütçe gelir hesapları da kul-

lanılarak kayıt yapılacaktır.

K. F.

Hesap Kodu Hesap Adı Kod Kod Fon.Kod Borç Alacak

102 BANKALAR HESABI 50.000,00

120 GELİRLERDEN ALACAKLAR HES.

120.05.02.02.51 Merkezi idare Vergi Gelirlerinden Alınan Paylar 50.000,00

800 BÜTÇE GELİRLER HESABI

800.05.02.02.51 Merkezi idare Vergi Gelir. Alınan Par 50.000,00

805 GELİR YANSITMA HESABI 50.000,00

TOPLAM 100.000,00 100.000,00

Örnek: İller Bankası tarafından altyapı hizmetlerinin desteklenmesi amacıyla

Gölhisar Belediyesinin banka hesabına 100.000 TL hibe aktarılmıştır.

K. F.

Hesap Kodu Hesap Adı Kod Kod Fon.Kod Borç Alacak

102 BANKALAR HESABI 100.000,00

600 GELİRLER HESABI

600.05.02.02.51 Kurumlardan alınan Bağış ve Yadımlar 100.000,00

800 BÜTÇE GELİRLERİ HESABI

800.04.04.02.01 Kurumlardan alınan Bağış ve Yadımlar 100.000,00

805 GELİR YANSITMA HESABI 100.000,00

TOPLAM 200.000,00 200.000,00

Örnek: 2020 Ocak ayı için hesaplanan 750.000 TL gelirden belediye hesap dö-

kümünde detayı aşağıda gösterilen tahakkuku yapılmış 10.000 TL faiz gideri ile bele-

diye borç ve giderler toplamı 145.500 TL kesintiler yapıldıktan sonra kalan 594.500 TL

belediyenin banka hesabına aktarılmıştır.

142 | TBB