Page 164 - Belediyelerde Muhasebe Uygulamaları

P. 164

BELEDİYELERDE MUHASEBE UYGULAMALARI

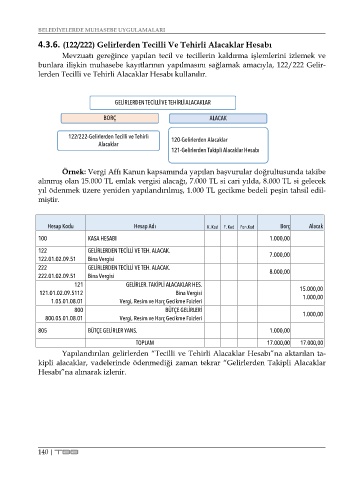

4.3.6. (122/222) Gelirlerden Tecilli Ve Tehirli Alacaklar Hesabı

Mevzuatı gereğince yapılan tecil ve tecillerin kaldırma işlemlerini izlemek ve

bunlara ilişkin muhasebe kayıtlarının yapılmasını sağlamak amacıyla, 122/222 Gelir-

lerden Tecilli ve Tehirli Alacaklar Hesabı kullanılır.

GELİRLERDEN TECİLLİ VE TEHİRLİ ALACAKLAR

BORÇ ALACAK

122/222-Gelirlerden Tecilli ve Tehirli 120-Gelirlerden Alacaklar

Alacaklar

121-Gelirlerden Takipli AlacaklarHesabı

Örnek: Vergi Affı Kanun kapsamında yapılan başvurular doğrultusunda takibe

alınmış olan 15.000 TL emlak vergisi alacağı, 7.000 TL si cari yılda, 8.000 TL si gelecek

yıl ödenmek üzere yeniden yapılandırılmış, 1.000 TL gecikme bedeli peşin tahsil edil-

miştir.

Hesap Kodu Hesap Adı K. Kod F. Kod Fon.Kod Borç Alacak

100 KASA HESABI 1.000,00

122 GELİRLERDEN TECİLLİ VE TEH. ALACAK. 7.000,00

122.01.02.09.51 Bina Vergisi

222 GELİRLERDEN TECİLLİ VE TEH. ALACAK.

222.01.02.09.51 Bina Vergisi 8.000,00

121 GELİRLER. TAKİPLİ ALACAKLAR HES.

121.01.02.09.5112 Bina Vergisi 15.000,00

1.000,00

1.05.01.08.01 Vergi, Resim ve Harç Gecikme Faizleri

800 BÜTÇE GELİRLERİ

800.05.01.08.01 Vergi, Resim ve Harç Gecikme Faizleri 1.000,00

805 BÜTÇE GELİRLER YANS. 1.000,00

TOPLAM 17.000,00 17.000,00

Yapılandırılan gelirlerden “Tecilli ve Tehirli Alacaklar Hesabı”na aktarılan ta-

kipli alacaklar, vadelerinde ödenmediği zaman tekrar “Gelirlerden Takipli Alacaklar

Hesabı”na alınarak izlenir.

140 | TBB