Page 167 - Belediyelerde Muhasebe Uygulamaları

P. 167

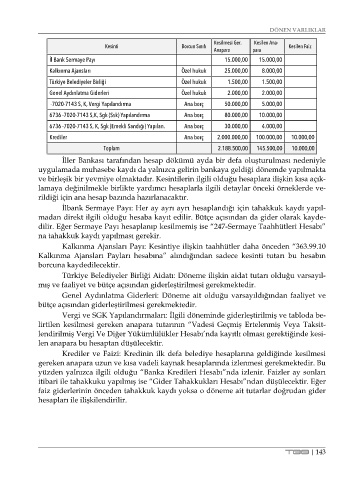

DÖNEN VARLIKLAR

Kesilmesi Ger. Kesilen Ana-

Kesinti Borcun Sınıfı Kesilen Faiz

Anapara para

İl Bank Sermaye Payı 15.000,00 15.000,00

Kalkınma Ajansları Özel hukuk 25.000,00 8.000,00

Türkiye Belediyeler Birliği Özel hukuk 1.500,00 1.500,00

Genel Aydınlatma Giderleri Özel hukuk 2.000,00 2.000,00

-7020-7143 S, K, Vergi Yapılandırma Ana borç 50.000,00 5.000,00

6736 -7020-7143 S,K, Sgk (Ssk) Yapılandırma Ana borç 80.000,00 10.000,00

6736 -7020-7143 S, K, Sgk (Emekli Sandığı) Yapılan. Ana borç 30.000,00 4.000,00

Krediler Ana borç 2.000.000,00 100.000,00 10.000,00

Toplam 2.188.500,00 145.500,00 10.000,00

İller Bankası tarafından hesap dökümü ayda bir defa oluşturulması nedeniyle

uygulamada muhasebe kaydı da yalnızca gelirin bankaya geldiği dönemde yapılmakta

ve birleşik bir yevmiye olmaktadır. Kesintilerin ilgili olduğu hesaplara ilişkin kısa açık-

lamaya değinilmekle birlikte yardımcı hesaplarla ilgili detaylar önceki örneklerde ve-

rildiği için ana hesap bazında hazırlanacaktır.

İlbank Sermaye Payı: Her ay ayrı ayrı hesaplandığı için tahakkuk kaydı yapıl-

madan direkt ilgili olduğu hesaba kayıt edilir. Bütçe açısından da gider olarak kayde-

dilir. Eğer Sermaye Payı hesaplanıp kesilmemiş ise “247-Sermaye Taahhütleri Hesabı”

na tahakkuk kaydı yapılması gerekir.

Kalkınma Ajansları Payı: Kesintiye ilişkin taahhütler daha önceden “363.99.10

Kalkınma Ajansları Payları hesabına” alındığından sadece kesinti tutarı bu hesabın

borcuna kaydedilecektir.

Türkiye Belediyeler Birliği Aidatı: Döneme ilişkin aidat tutarı olduğu varsayıl-

mış ve faaliyet ve bütçe açısından giderleştirilmesi gerekmektedir.

Genel Aydınlatma Giderleri: Döneme ait olduğu varsayıldığından faaliyet ve

bütçe açısından giderleştirilmesi gerekmektedir.

Vergi ve SGK Yapılandırmaları: İlgili döneminde giderleştirilmiş ve tabloda be-

lirtilen kesilmesi gereken anapara tutarının “Vadesi Geçmiş Ertelenmiş Veya Taksit-

lendirilmiş Vergi Ve Diğer Yükümlülükler Hesabı’nda kayıtlı olması gerektiğinde kesi-

len anapara bu hesaptan düşülecektir.

Krediler ve Faizi: Kredinin ilk defa belediye hesaplarına geldiğinde kesilmesi

gereken anapara uzun ve kısa vadeli kaynak hesaplarında izlenmesi gerekmektedir. Bu

yüzden yalnızca ilgili olduğu “Banka Kredileri Hesabı”nda izlenir. Faizler ay sonları

itibari ile tahakkuku yapılmış ise “Gider Tahakkukları Hesabı”ndan düşülecektir. Eğer

faiz giderlerinin önceden tahakkuk kaydı yoksa o döneme ait tutarlar doğrudan gider

hesapları ile ilişkilendirilir.

TBB | 143