Page 163 - Belediyelerde Muhasebe Uygulamaları

P. 163

DÖNEN VARLIKLAR

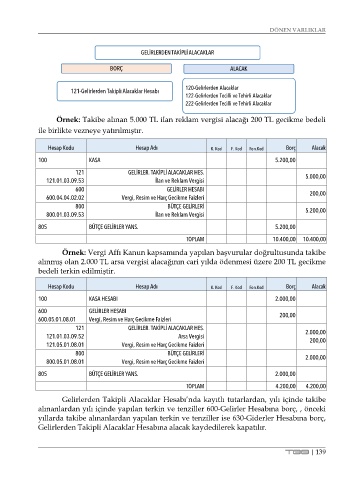

GELİRLERDEN TAKİPLİ ALACAKLAR

BORÇ ALACAK

120-Gelirlerden Alacaklar

121-Gelirlerden Takipli Alacaklar Hesabı

122-Gelirlerden Tecilli ve Tehirli Alacaklar

222-Gelirlerden Tecilli ve Tehirli Alacaklar

Örnek: Takibe alınan 5.000 TL ilan reklam vergisi alacağı 200 TL gecikme bedeli

ile birlikte vezneye yatırılmıştır.

Hesap Kodu Hesap Adı K. Kod F. Kod Fon.Kod Borç Alacak

100 KASA 5.200,00

121 GELİRLER. TAKİPLİ ALACAKLAR HES.

121.01.03.09.53 İlan ve Reklam Vergisi 5.000,00

600 GELİRLER HESABI

600.04.04.02.02 Vergi, Resim ve Harç Gecikme Faizleri 200,00

800 BÜTÇE GELİRLERİ

800.01.03.09.53 İlan ve Reklam Vergisi 5.200,00

805 BÜTÇE GELİRLER YANS. 5.200,00

TOPLAM 10.400,00 10.400,00

Örnek: Vergi Affı Kanun kapsamında yapılan başvurular doğrultusunda takibe

alınmış olan 2.000 TL arsa vergisi alacağının cari yılda ödenmesi üzere 200 TL gecikme

bedeli terkin edilmiştir.

Hesap Kodu Hesap Adı K. Kod F. Kod Fon.Kod Borç Alacak

100 KASA HESABI 2.000,00

600 GELİRLER HESABI 200,00

600.05.01.08.01 Vergi, Resim ve Harç Gecikme Faizleri

121 GELİRLER. TAKİPLİ ALACAKLAR HES.

121.01.03.09.52 Arsa Vergisi 2.000,00

200,00

121.05.01.08.01 Vergi, Resim ve Harç Gecikme Faizleri

800 BÜTÇE GELİRLERİ

800.05.01.08.01 Vergi, Resim ve Harç Gecikme Faizleri 2.000,00

805 BÜTÇE GELİRLER YANS. 2.000,00

TOPLAM 4.200,00 4.200,00

Gelirlerden Takipli Alacaklar Hesabı’nda kayıtlı tutarlardan, yılı içinde takibe

alınanlardan yılı içinde yapılan terkin ve tenziller 600-Gelirler Hesabına borç, , önceki

yıllarda takibe alınanlardan yapılan terkin ve tenziller ise 630-Giderler Hesabına borç,

Gelirlerden Takipli Alacaklar Hesabına alacak kaydedilerek kapatılır.

TBB | 139