Page 160 - Belediyelerde Muhasebe Uygulamaları

P. 160

BELEDİYELERDE MUHASEBE UYGULAMALARI

Fon

Hesap Kodu Hesap Adı K. Kod F. Kod Kod Borç Alacak

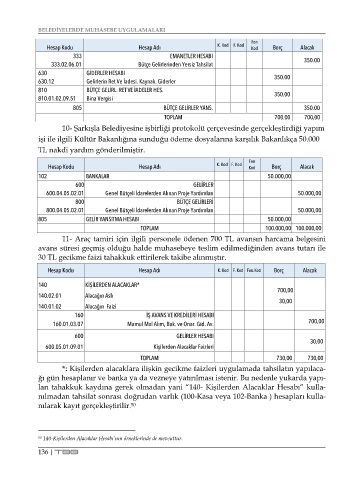

333 EMANETLER HESABI 350.00

333.02.06.01 Bütçe Gelirlerinden Yersiz Tahsilat

630 GİDERLER HESABI 350.00

630.12 Gelirlerin Ret Ve İadesi. Kaynak. Giderler

810 BÜTÇE GELİRL. RET VE İADELER HES.

810.01.02.09.51 Bina Vergisi 350.00

805 BÜTÇE GELİRLER YANS. 350.00

TOPLAM 700.00 700,00

10- Şarkışla Belediyesine işbirliği protokolü çerçevesinde gerçekleştirdiği yapım

işi ile ilgili Kültür Bakanlığına sunduğu ödeme dosyalarına karşılık Bakanlıkça 50.000

TL nakdi yardım gönderilmiştir.

Fon

Hesap Kodu Hesap Adı K. Kod F. Kod Kod Borç Alacak

102 BANKALAR 50.000,00

600 GELİRLER

600.04.05.02.01 Genel Bütçeli İdarelerden Alınan Proje Yardımları 50.000,00

800 BÜTÇE GELİRLERİ

800.04.05.02.01 Genel Bütçeli İdarelerden Alınan Proje Yardımları 50.000,00

805 GELİR YANSITMA HESABI 50.000,00

TOPLAM 100.000,00 100.000,00

11- Araç tamiri için ilgili personele ödenen 700 TL avansın harcama belgesini

avans süresi geçmiş olduğu halde muhasebeye teslim edilmediğinden avans tutarı ile

30 TL gecikme faizi tahakkuk ettirilerek takibe alınmıştır.

Hesap Kodu Hesap Adı K. Kod F. Kod Fon.Kod Borç Alacak

140 KİŞİLERDEN ALACAKLAR*

700,00

140.02.01 Alacağın Aslı

30,00

140.01.02 Alacağın Faizi

160 İŞ AVANS VE KREDİLERİ HESABI

160.01.03.07 Mamul Mal Alım, Bak. ve Onar. Gid. Av. 700,00

600 GELİRLER HESABI

30,00

600.05.01.09.01 Kişilerden Alacaklar Faizleri

TOPLAM 730,00 730,00

*: Kişilerden alacaklara ilişkin gecikme faizleri uygulamada tahsilatın yapılaca-

ğı gün hesaplanır ve banka ya da vezneye yatırılması istenir. Bu nedenle yukarda yapı-

lan tahakkuk kaydına gerek olmadan yani “140- Kişilerden Alacaklar Hesabı” kulla-

nılmadan tahsilat sonrası doğrudan varlık (100-Kasa veya 102-Banka ) hesapları kulla-

nılarak kayıt gerçekleştirilir. 50

50 140-Kişilerden Alacaklar Hesabı’nın örneklerinde de mevcuttur.

136 | TBB