Page 157 - Belediyelerde Muhasebe Uygulamaları

P. 157

DÖNEN VARLIKLAR

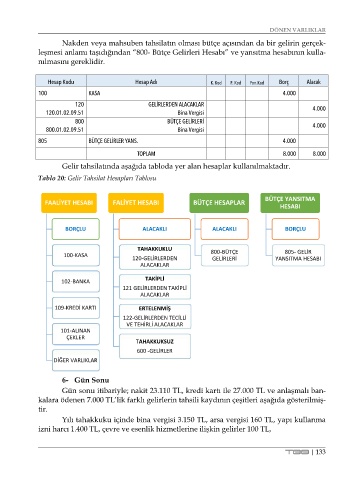

Nakden veya mahsuben tahsilatın olması bütçe açısından da bir gelirin gerçek-

leşmesi anlamı taşıdığından “800- Bütçe Gelirleri Hesabı” ve yansıtma hesabının kulla-

nılmasını gereklidir.

Hesap Kodu Hesap Adı K. Kod F. Kod Fon.Kod Borç Alacak

100 KASA 4.000

120 GELİRLERDEN ALACAKLAR

120.01.02.09.51 Bina Vergisi 4.000

800 BÜTÇE GELİRLERİ

800.01.02.09.51 Bina Vergisi 4.000

805 BÜTÇE GELİRLER YANS. 4.000

TOPLAM 8.000 8.000

Gelir tahsilatında aşağıda tabloda yer alan hesaplar kullanılmaktadır.

Tablo 20: Gelir Tahsilat Hesapları Tablosu

FAALİYET HESABI FALİYET HESABI BÜTÇE HESAPLAR BÜTÇE YANSITMA

HESABI

BORÇLU ALACAKLI ALACAKLI BORÇLU

TAHAKKUKLU

100-KASA 800-BÜTÇE 805- GELİR

120-GELİRLERDEN GELİRLERİ YANSITMA HESABI

ALACAKLAR

102-BANKA TAKİPLİ

121 GELİRLERDEN TAKİPLİ

ALACAKLAR

109-KREDİ KARTI ERTELENMİŞ

122-GELİRLERDEN TECİLLİ

VE TEHİRLİ ALACAKLAR

101-ALINAN

ÇEKLER

TAHAKKUKSUZ

600 -GELİRLER

DİĞER VARLIKLAR

6- Gün Sonu

Gün sonu itibariyle; nakit 23.110 TL, kredi kartı ile 27.000 TL ve anlaşmalı ban-

kalara ödenen 7.000 TL’lik farklı gelirlerin tahsili kaydının çeşitleri aşağıda gösterilmiş-

tir.

Yılı tahakkuku içinde bina vergisi 3.150 TL, arsa vergisi 160 TL, yapı kullanma

izni harcı 1.400 TL, çevre ve esenlik hizmetlerine ilişkin gelirler 100 TL,

TBB | 133