Page 152 - Belediyelerde Muhasebe Uygulamaları

P. 152

BELEDİYELERDE MUHASEBE UYGULAMALARI

Ayrıca; Kesinleşmiş en son genel bütçe vergi gelirleri tahsilâtı toplamının binde

biri Maliye Bakanlığı bütçesine nüfusu 10.000’e kadar olan belediyeler için kullanılmak

üzere denkleştirme ödeneği gönderir.

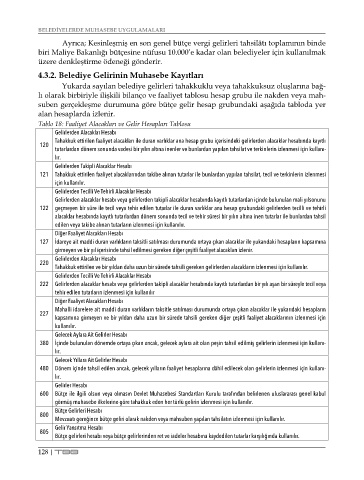

4.3.2. Belediye Gelirinin Muhasebe Kayıtları

Yukarda sayılan belediye gelirleri tahakkuklu veya tahakkuksuz oluşlarına bağ-

lı olarak birbiriyle ilişkili bilanço ve faaliyet tablosu hesap grubu ile nakden veya mah-

suben gerçekleşme durumuna göre bütçe gelir hesap grubundaki aşağıda tabloda yer

alan hesaplarda izlenir.

Tablo 18: Faaliyet Alacakları ve Gelir Hesapları Tablosu

Gelirlerden Alacaklar Hesabı

Tahakkuk ettirilen faaliyet alacakları ile duran varlıklar ana hesap grubu içerisindeki gelirlerden alacaklar hesabında kayıtlı

120

tutarlardan dönem sonunda vadesi bir yılın altına inenler ve bunlardan yapılan tahsilat ve terkinlerin izlenmesi için kullanı-

lır.

Gelirlerden Takipli Alacaklar Hesabı

121 Tahakkuk ettirilen faaliyet alacaklarından takibe alınan tutarlar ile bunlardan yapılan tahsilat, tecil ve terkinlerin izlenmesi

için kullanılır.

Gelirlerden Tecilli Ve Tehirli Alacaklar Hesabı

Gelirlerden alacaklar hesabı veya gelirlerden takipli alacaklar hesabında kayıtlı tutarlardan içinde bulunulan mali yılsonunu

122 geçmeyen bir süre ile tecil veya tehir edilen tutarlar ile duran varlıklar ana hesap grubundaki gelirlerden tecilli ve tehirli

alacaklar hesabında kayıtlı tutarlardan dönem sonunda tecil ve tehir süresi bir yılın altına inen tutarlar ile bunlardan tahsil

edilen veya takibe alınan tutarların izlenmesi için kullanılır.

Diğer Faaliyet Alacakları Hesabı

127 İdareye ait maddi duran varlıkların taksitli satılması durumunda ortaya çıkan alacaklar ile yukarıdaki hesapların kapsamına

girmeyen ve bir yıl içerisinde tahsil edilmesi gereken diğer çeşitli faaliyet alacakları izlenir.

Gelirlerden Alacaklar Hesabı

220

Tahakkuk ettirilen ve bir yıldan daha uzun bir sürede tahsili gereken gelirlerden alacakların izlenmesi için kullanılır.

Gelirlerden Tecilli Ve Tehirli Alacaklar Hesabı

222 Gelirlerden alacaklar hesabı veya gelirlerden takipli alacaklar hesabında kayıtlı tutarlardan bir yılı aşan bir süreyle tecil veya

tehir edilen tutarların izlenmesi için kullanılır

Diğer Faaliyet Alacakları Hesabı

Mahalli idarelere ait maddi duran varlıkların taksitle satılması durumunda ortaya çıkan alacaklar ile yukarıdaki hesapların

227

kapsamına girmeyen ve bir yıldan daha uzun bir sürede tahsili gereken diğer çeşitli faaliyet alacaklarının izlenmesi için

kullanılır.

Gelecek Aylara Ait Gelirler Hesabı

380 İçinde bulunulan dönemde ortaya çıkan ancak, gelecek aylara ait olan peşin tahsil edilmiş gelirlerin izlenmesi için kullanı-

lır.

Gelecek Yıllara Ait Gelirler Hesabı

480 Dönem içinde tahsil edilen ancak, gelecek yılların faaliyet hesaplarına dâhil edilecek olan gelirlerin izlenmesi için kullanı-

lır.

Gelirler Hesabı

600 Bütçe ile ilgili olsun veya olmasın Devlet Muhasebesi Standartları Kurulu tarafından belirlenen uluslararası genel kabul

görmüş muhasebe ilkelerine göre tahakkuk eden her türlü gelirin izlenmesi için kullanılır.

Bütçe Gelirleri Hesabı

800

Mevzuatı gereğince bütçe geliri olarak nakden veya mahsuben yapılan tahsilatın izlenmesi için kullanılır.

Gelir Yansıtma Hesabı

805

Bütçe gelirleri hesabı veya bütçe gelirlerinden ret ve iadeler hesabına kaydedilen tutarlar karşılığında kullanılır.

128 | TBB