Page 156 - Belediyelerde Muhasebe Uygulamaları

P. 156

BELEDİYELERDE MUHASEBE UYGULAMALARI

4- Tahakkuk İptali (yılı geçtikten sonra)

2019 yılında bina vergisi olarak tahakkuk edilen 1.000 TL’nin 2020 yılında fazla

tahakkukun iptalini istemiştir.

Fon.

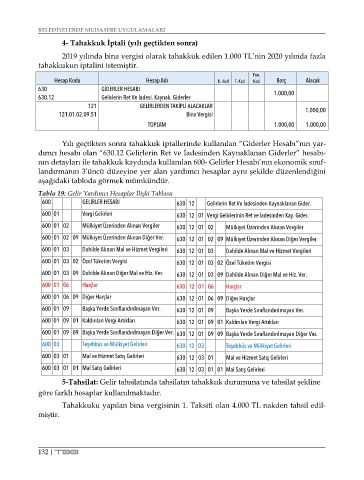

Hesap Kodu Hesap Adı K. Kod F. Kod Kod Borç Alacak

630 GİDERLER HESABI 1.000,00

630.12 Gelirlerin Ret Ve İadesi. Kaynak. Giderler

121 GELİRLERDEN TAKİPLİ ALACAKLAR

121.01.02.09.51 Bina Vergisi 1.000,00

TOPLAM 1.000,00 1.000,00

Yılı geçtikten sonra tahakkuk iptallerinde kullanılan “Giderler Hesabı”nın yar-

dımcı hesabı olan “630.12 Gelirlerin Ret ve İadesinden Kaynaklanan Giderler” hesabı-

nın detayları ile tahakkuk kaydında kullanılan 600- Gelirler Hesabı’nın ekonomik sınıf-

landırmanın 3’üncü düzeyine yer alan yardımcı hesaplar aynı şekilde düzenlendiğini

aşağıdaki tabloda görmek mümkündür.

Tablo 19: Gelir Yardımcı Hesaplar İlişki Tablosu

600 GELİRLER HESABI 630 12 Gelirlerin Ret Ve İadesinden Kaynaklanan Gider.

600 01 Vergi Gelirleri 630 12 01 Vergi Gelirlerinin Ret ve İadesinden Kay. Gider.

600 01 02 Mülkiyet Üzerinden Alınan Vergiler 630 12 01 02 Mülkiyet Üzerinden Alınan Vergiler

600 01 02 09 Mülkiyet Üzerinden Alınan Diğer Ver. 630 12 01 02 09 Mülkiyet Üzerinden Alınan Diğer Vergiler

600 01 03 Dahilde Alınan Mal ve Hizmet Vergileri 630 12 01 03 Dahilde Alınan Mal ve Hizmet Vergileri

600 01 03 02 Özel Tüketim Vergisi 630 12 01 03 02 Özel Tüketim Vergisi

600 01 03 09 Dahilde Alınan Diğer Mal ve Hiz. Ver. 630 12 01 03 09 Dahilde Alınan Diğer Mal ve Hiz. Ver.

600 01 06 Harçlar 630 12 01 06 Harçlar

600 01 06 09 Diğer Harçlar 630 12 01 06 09 Diğer Harçlar

600 01 09 Başka Yerde Sınıflandırılmayan Ver. 630 12 01 09 Başka Yerde Sınıflandırılmayan Ver.

600 01 09 01 Kaldırılan Vergi Artıkları 630 12 01 09 01 Kaldırılan Vergi Artıkları

600 01 09 09 Başka Yerde Sınıflandırılmayan Diğer Ver. 630 12 01 09 09 Başka Yerde Sınıflandırılmayan Diğer Ver.

600 03 Teşebbüs ve Mülkiyet Gelirleri 630 12 03 Teşebbüs ve Mülkiyet Gelirleri

600 03 01 Mal ve Hizmet Satış Gelirleri 630 12 03 01 Mal ve Hizmet Satış Gelirleri

600 03 01 01 Mal Satış Gelirleri 630 12 03 01 01 Mal Satış Gelirleri

5-Tahsilat: Gelir tahsilatında tahsilatın tahakkuk durumuna ve tahsilat şekline

göre farklı hesaplar kullanılmaktadır.

Tahakkuku yapılan bina vergisinin 1. Taksiti olan 4.000 TL nakden tahsil edil-

miştir.

132 | TBB