Page 154 - Belediyelerde Muhasebe Uygulamaları

P. 154

BELEDİYELERDE MUHASEBE UYGULAMALARI

Alacakların vadesine göre faaliyet hesapları kullanılır. Vadesi bir yıldan az olan

alacaklar dönen varlıklar, fazla olanlar duran varlıklar içerisinde yer alan aşağıdaki

hesaplar kullanılır.

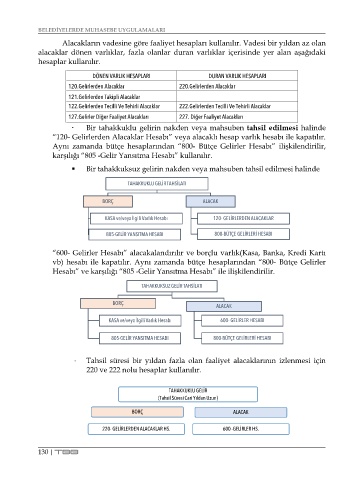

DÖNEN VARLIK HESAPLARI DURAN VARLIK HESAPLARI

120.Gelirlerden Alacaklar 220.Gelirlerden Alacaklar

121.Gelirlerden Takipli Alacaklar

122.Gelirlerden Tecilli Ve Tehirli Alacaklar 222.Gelirlerden Tecilli Ve Tehirli Alacaklar

127.Gelirler Diğer Faaliyet Alacakları 227. Diğer Faaliyet Alacakları

Bir tahakkuklu gelirin nakden veya mahsuben tahsil edilmesi halinde

“120- Gelirlerden Alacaklar Hesabı” veya alacaklı hesap varlık hesabı ile kapatılır.

Aynı zamanda bütçe hesaplarından “800- Bütçe Gelirler Hesabı” ilişkilendirilir,

karşılığı “805 -Gelir Yansıtma Hesabı” kullanılır.

Bir tahakkuksuz gelirin nakden veya mahsuben tahsil edilmesi halinde

TAHAKKUKLU GELİR TAHSİLATI

BORÇ ALACAK

KASA ve/veya İlgili Varlık Hesabı 120- GELİRLERDEN ALACAKLAR

805-GELİR YANSITMA HESABI 800-BÜTÇE GELİRLERİ HESABI

“600- Gelirler Hesabı” alacakalandırılır ve borçlu varlık(Kasa, Banka, Kredi Kartı

vb) hesabı ile kapatılır. Aynı zamanda bütçe hesaplarından “800- Bütçe Gelirler

Hesabı” ve karşılığı “805 -Gelir Yansıtma Hesabı” ile ilişkilendirilir.

TAHAKKUKSUZ GELİR TAHSİLATI

BORÇ

ALACAK

KASA ve/veya İlgili Varlık Hesabı 600- GELİRLER HESABI

805-GELİR YANSITMA HESABI 800-BÜTÇE GELİRLERİ HESABI

Tahsil süresi bir yıldan fazla olan faaliyet alacaklarının izlenmesi için

220 ve 222 nolu hesaplar kullanılır.

TAHAKKUKLU GELİR

(Tahsil Süresi Cari Yıldan Uzun)

BORÇ ALACAK

220- GELİRLERDEN ALACAKLAR HS. 600 -GELİRLER HS.

130 | TBB