Page 149 - Belediyelerde Muhasebe Uygulamaları

P. 149

DÖNEN VARLIKLAR

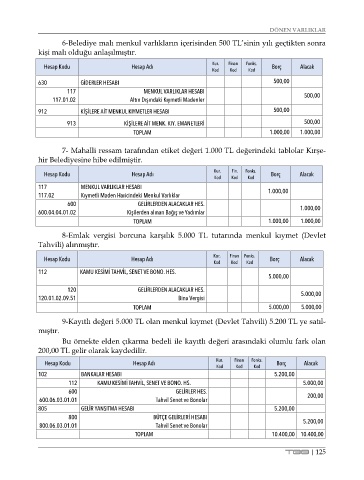

6-Belediye malı menkul varlıkların içerisinden 500 TL’sinin yılı geçtikten sonra

kişi malı olduğu anlaşılmıştır.

Kur. Finan Fonks.

Hesap Kodu Hesap Adı Borç Alacak

Kod Kod Kod

630 GİDERLER HESABI 500,00

117 MENKUL VARLIKLAR HESABI 500,00

117.01.02 Altın Dışındaki Kıymetli Madenler

912 KİŞİLERE AİT MENKUL KIYMETLER HESABI 500,00

913 KİŞİLERE AİT MENK. KIY. EMANETLERİ 500,00

TOPLAM 1.000,00 1.000,00

7- Mahalli ressam tarafından etiket değeri 1.000 TL değerindeki tablolar Kırşe-

hir Belediyesine hibe edilmiştir.

Kur. Fin. Fonks.

Hesap Kodu Hesap Adı Borç Alacak

Kod Kod Kod

117 MENKUL VARLIKLAR HESABI

117.02 Kıymetli Maden Haricindeki Menkul Varlıklar 1.000,00

600 GELİRLERDEN ALACAKLAR HES.

600.04.04.01.02 Kişilerden alınan Bağış ve Yadımlar 1.000,00

TOPLAM 1.000,00 1.000,00

8-Emlak vergisi borcuna karşılık 5.000 TL tutarında menkul kıymet (Devlet

Tahvili) alınmıştır.

Kur. Finan Fonks.

Hesap Kodu Hesap Adı Borç Alacak

Kod Kod Kod

112 KAMU KESİMİ TAHVİL, SENET VE BONO. HES.

5.000,00

120 GELİRLERDEN ALACAKLAR HES.

120.01.02.09.51 Bina Vergisi 5.000,00

TOPLAM 5.000,00 5.000,00

9-Kayıtlı değeri 5.000 TL olan menkul kıymet (Devlet Tahvili) 5.200 TL ye satıl-

mıştır.

Bu örnekte elden çıkarma bedeli ile kayıtlı değeri arasındaki olumlu fark olan

200,00 TL gelir olarak kaydedilir.

Kur. Finan Fonks.

Hesap Kodu Hesap Adı Borç Alacak

Kod Kod Kod

102 BANKALAR HESABI 5.200,00

112 KAMU KESİMİ TAHVİL, SENET VE BONO. HS. 5.000,00

600 GELİRLER HES.

600.06.03.01.01 Tahvil Senet ve Bonolar 200,00

805 GELİR YANSITMA HESABI 5.200,00

800 BÜTÇE GELİRLERİ HESABI 5.200,00

800.06.03.01.01 Tahvil Senet ve Bonolar

TOPLAM 10.400,00 10.400,00

TBB | 125