Page 144 - Belediyelerde Muhasebe Uygulamaları

P. 144

BELEDİYELERDE MUHASEBE UYGULAMALARI

2-Veznedar tarafından 2.000 TL bankadan çekilerek kasaya konulmuştur.

Kur. Finan Fonks.

Hesap Kodu Hesap Adı Borç Alacak

Kod Kod Kod

100 KASA HESABI 2.000,00

108 DİĞER HAZIR DEĞERLER HESABI

108.02 Veznedar Adına Düzenlenen Çekler. 2.000,00

TOPLAM 2.000,00 2.000,00

3-Tahsilatlar nedeniyle oluşan 3.000 TL nakit fazlasının veznedarla bankaya

gönderilmiştir.

Hesap Kodu Hesap Adı Kur. Finan Fonks. Borç Alacak

Kod Kod Kod

DİĞER HAZIR DEĞERLER HESABI

108

108.01 Kasa Varlığından Bankaya Yatırılmak Üzere Gönderilen 3.000,00

Tutar

100 KASA HESABI 3.000,00

TOPLAM 3.000,00 3.000,00

4-Kasa fazlası 3.000 TL tutarın banka hesabına yattığının banka ekstrasında an-

laşılmıştır.

Hesap Kodu Hesap Adı Kur. Finan Fonks. Borç Alacak

Kod Kod Kod

102 BANKA HESABI 3.000,00

102.01 A Bankası

108 DİĞER HAZIR DEĞERLER HESABI 3.000,00

108.01 Kasa Varlığından Bankaya Yat. Üzere Gön. T.

TOPLAM 3.000,00 3.000,00

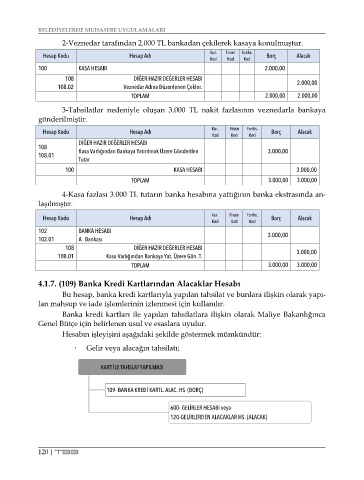

4.1.7. (109) Banka Kredi Kartlarından Alacaklar Hesabı

Bu hesap, banka kredi kartlarıyla yapılan tahsilat ve bunlara ilişkin olarak yapı-

lan mahsup ve iade işlemlerinin izlenmesi için kullanılır.

Banka kredi kartları ile yapılan tahsilatlara ilişkin olarak Maliye Bakanlığınca

Genel Bütçe için belirlenen usul ve esaslara uyulur.

Hesabın işleyişini aşağıdaki şekilde göstermek mümkündür:

Gelir veya alacağın tahsilatı;

KART İLE TAHSLAT YAPILMASI

109- BANKA KREDİ KARTL. ALAC. HS (BORÇ)

600- GELİRLER HESABI veya

120-GELİRLERDEN ALACAKLAR HS. (ALACAK)

120 | TBB