Page 142 - Belediyelerde Muhasebe Uygulamaları

P. 142

BELEDİYELERDE MUHASEBE UYGULAMALARI

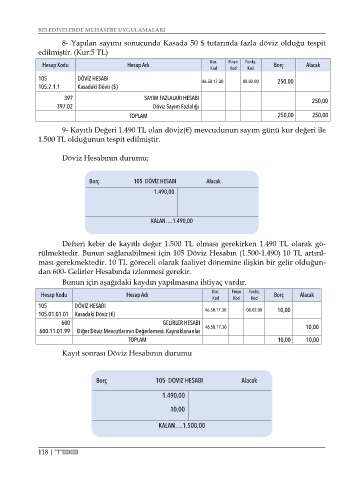

8- Yapılan sayımı sonucunda Kasada 50 $ tutarında fazla döviz olduğu tespit

edilmiştir. (Kur:5 TL)

Hesap Kodu Hesap Adı Kur. Finan Fonks. Borç Alacak

Kod Kod Kod

105 DÖVİZ HESABI 46.58.17.30 08.02.00 250,00

105.2.1.1 Kasadaki Döviz ($)

397 SAYIM FAZLALARI HESABI 250,00

397.02 Döviz Sayım Fazlalığı

TOPLAM 250,00 250,00

9- Kayıtlı Değeri 1.490 TL olan döviz(€) mevcudunun sayım günü kur değeri ile

1.500 TL olduğunun tespit edilmiştir.

Döviz Hesabının durumu;

Borç 105- DÖVİZ HESABI Alacak

1.490,00

KALAN….1.490,00

Defteri kebir de kayıtlı değer 1.500 TL olması gerekirken 1.490 TL olarak gö-

rülmektedir. Bunun sağlanabilmesi için 105 Döviz Hesabın (1.500-1.490) 10 TL artırıl-

ması gerekmektedir. 10 TL göreceli olarak faaliyet dönemine ilişkin bir gelir olduğun-

dan 600- Gelirler Hesabında izlenmesi gerekir.

Bunun için aşağıdaki kaydın yapılmasına ihtiyaç vardır.

Kur. Finan Fonks.

Hesap Kodu Hesap Adı Borç Alacak

Kod Kod Kod

105 DÖVİZ HESABI 10,00

105.01.01.01 Kasadaki Döviz (€) 46.58.17.30 08.02.00

600 GELİRLER HESABI

600.11.01.99 Diğer Döviz Mevcutlarının Değerlemesi. Kaynaklananlar 46.58.17.30 10,00

TOPLAM 10,00 10,00

Kayıt sonrası Döviz Hesabının durumu

Borç 105- DÖVİZ HESABI Alacak

1.490,00

10,00

KALAN….1.500,00

118 | TBB