Page 138 - Belediyelerde Muhasebe Uygulamaları

P. 138

BELEDİYELERDE MUHASEBE UYGULAMALARI

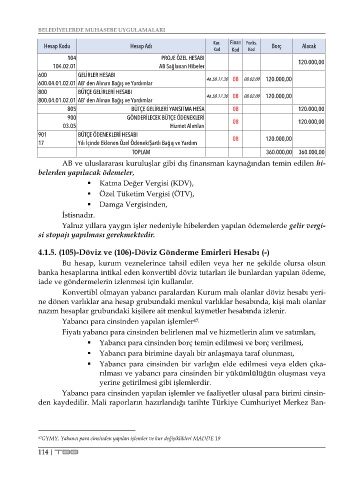

Hesap Kodu Hesap Adı Kur. Finan Fonks. Borç Alacak

Kod Kod Kod

104 PROJE ÖZEL HESABI

104.02.01 AB Sağlanan Hibeler 120.000,00

600 GELİRLER HESABI 46.58.17.30 08 120.000,00

600.04.01.02.01 AB' den Alınan Bağış ve Yardımlar 08.02.00

800 BÜTÇE GELİRLERİ HESABI 46.58.17.30 08 120.000,00

800.04.01.02.01 AB' den Alınan Bağış ve Yardımlar 08.02.00

805 BÜTÇE GELİRLERİ YANSITMA HESA 08 120.000,00

900 GÖNDERİLECEK BÜTÇE ÖDENEKLERİ

03.05 Hizmet Alımları 08 120.000,00

901 BÜTÇE ÖDENEKLERİ HESABI 08 120.000,00

17 Yılı İçinde Eklenen Özel Ödenek/Şartlı Bağış ve Yardım

TOPLAM 360.000,00 360.000,00

AB ve uluslararası kuruluşlar gibi dış finansman kaynağından temin edilen hi-

belerden yapılacak ödemeler,

Katma Değer Vergisi (KDV),

Özel Tüketim Vergisi (ÖTV),

Damga Vergisinden,

İstisnadır.

Yalnız yıllara yaygın işler nedeniyle hibelerden yapılan ödemelerde gelir vergi-

si stopajı yapılması gerekmektedir.

4.1.5. (105)-Döviz ve (106)-Döviz Gönderme Emirleri Hesabı (-)

Bu hesap, kurum veznelerince tahsil edilen veya her ne şekilde olursa olsun

banka hesaplarına intikal eden konvertibl döviz tutarları ile bunlardan yapılan ödeme,

iade ve göndermelerin izlenmesi için kullanılır.

Konvertibl olmayan yabancı paralardan Kurum malı olanlar döviz hesabı yeri-

ne dönen varlıklar ana hesap grubundaki menkul varlıklar hesabında, kişi malı olanlar

nazım hesaplar grubundaki kişilere ait menkul kıymetler hesabında izlenir.

Yabancı para cinsinden yapılan işlemler 47,

Fiyatı yabancı para cinsinden belirlenen mal ve hizmetlerin alım ve satımları,

Yabancı para cinsinden borç temin edilmesi ve borç verilmesi,

Yabancı para birimine dayalı bir anlaşmaya taraf olunması,

Yabancı para cinsinden bir varlığın elde edilmesi veya elden çıka-

rılması ve yabancı para cinsinden bir yükümlülüğün oluşması veya

yerine getirilmesi gibi işlemlerdir.

Yabancı para cinsinden yapılan işlemler ve faaliyetler ulusal para birimi cinsin-

den kaydedilir. Mali raporların hazırlandığı tarihte Türkiye Cumhuriyet Merkez Ban-

47 GYMY, Yabancı para cinsinden yapılan işlemler ve kur değişiklikleri MADDE 19

114 | TBB