Page 140 - Belediyelerde Muhasebe Uygulamaları

P. 140

BELEDİYELERDE MUHASEBE UYGULAMALARI

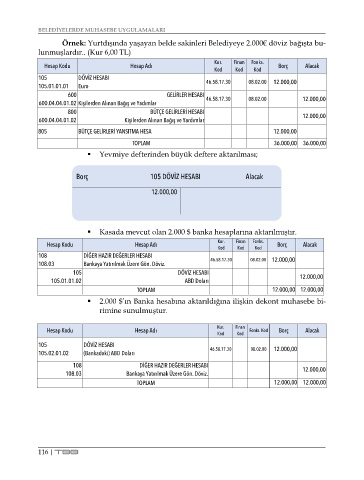

Örnek: Yurtdışında yaşayan belde sakinleri Belediyeye 2.000€ döviz bağışta bu-

lunmuşlardır.. (Kur 6,00 TL)

Kur. Finan Fonks.

Hesap Kodu Hesap Adı Borç Alacak

Kod Kod Kod

105 DÖVİZ HESABI 12.000,00

105.01.01.01 Euro 46.58.17.30 08.02.00

600 GELİRLER HESABI

600.04.04.01.02 Kişilerden Alınan Bağış ve Yadımlar 46.58.17.30 08.02.00 12.000,00

800 BÜTÇE GELİRLERİ HESABI

600.04.04.01.02 Kişilerden Alınan Bağış ve Yardımlar 12.000,00

805 BÜTÇE GELİRLERİ YANSITMA HESA 12.000,00

TOPLAM 36.000,00 36.000,00

Yevmiye defterinden büyük deftere aktarılması;

Borç 105 DÖVİZ HESABI Alacak

12.000,00

Kasada mevcut olan 2.000 $ banka hesaplarına aktarılmıştır.

Hesap Kodu Hesap Adı Kur. Finan Fonks. Borç Alacak

Kod Kod Kod

108 DİĞER HAZIR DEĞERLER HESABI 08.02.00 12.000,00

108.03 Bankaya Yatırılmak Üzere Gön. Döviz. 46.58.17.30

105 DÖVİZ HESABI

105.01.01.02 ABD Doları 12.000,00

TOPLAM 12.000,00 12.000,00

2.000 $’ın Banka hesabına aktarıldığına ilişkin dekont muhasebe bi-

rimine sunulmuştur.

Hesap Kodu Hesap Adı Kur. Finan Fonks. Kod Borç Alacak

Kod Kod

105 DÖVİZ HESABI

105.02.01.02 (Bankadaki) ABD Doları 46.58.17.30 08.02.00 12.000,00

108 DİĞER HAZIR DEĞERLER HESABI

108.03 Bankaya Yatırılmak Üzere Gön. Döviz. 12.000,00

TOPLAM 12.000,00 12.000,00

116 | TBB