Page 139 - Belediyelerde Muhasebe Uygulamaları

P. 139

DÖNEN VARLIKLAR

kasınca belirlenen ilgili döviz kuru üzerinden değerlemeye tabi tutulur ve değerleme

günündeki kur üzerinden muhasebe kayıtlarında gösterilir.

Kamu Haznedarlığı Yönetmeliği’nin 5’inci maddesinde de İdarelerin hangi

şartlar altında döviz hesabı açabilecekleri belirtilmiştir. Anılan maddeye göre;

“Dış alımlar veya yurt dışından temin edilen krediler nedeniyle döviz cinsinden

ödeme veya yükümlülükleri olması ve/veya Avrupa Birliği tarafından sağlanan ve

döviz cinsinden izlenmesi gereken hibe anlaşmaları ile çeşitli faaliyetler kapsamında

uluslararası kuruluşlar tarafından hesaplarına döviz cinsi aktarım yapılması duru-

munda sadece bu işlemlerle sınırlı olmak ve anlaşmalardaki özel hükümler saklı kal-

mak kaydıyla TCMB veya muhabiri olan bankada vadeli veya vadesiz döviz tevdiat

hesabı açtırır.”

Kamu idarelerinin döviz hesabı açmaları sınırlı olmakla birlikte açılması halin-

de de aşağıdaki şekilde uygulama söz konusu olacaktır.

Tahsil edilen dövizlerin hesaplara alınmasında uyulacak esaslar;

a) Mevzuatı gereği döviz cinsinden bütçeye gelir kaydedilmek üzere tahsil edi-

len konvertibl yabancı paralar, tahsil edildiği veya teslim alındığı günkü T.C. Merkez

Bankası döviz satış kuru üzerinden bu hesaba alınarak bütçeye gelir kaydedilir.

b) Muhasebe birimince, kişilere ait olarak teslim alınan konvertibl yabancı para-

lar işlem tarihindeki T.C. Merkez Bankası döviz satış kuru üzerinden bu hesaba alına-

rak ilgili hesaplara kaydedilir.

c) Mevzuatı gereği, ihale teminatı olarak kabul edilen konvertibl dövizler, alın-

dığı tarihteki T.C. Merkez Bankası döviz satış kuru üzerinden, bu hesaba kaydedilerek

emanete alınır. Teminat olarak teslim edilen kişi malı dövizlerden her hangi bir neden-

le gelir kaydedilmesi gerekenler, kayıtlı değerleri üzerinden hesaplardan çıkarılır ve

işlem tarihindeki T.C. Merkez Bankası döviz satış kuru üzerinden bu hesaba alınarak

bütçeye gelir kaydedilir.

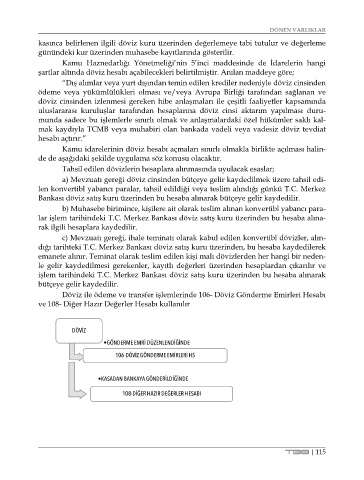

Döviz ile ödeme ve transfer işlemlerinde 106- Döviz Gönderme Emirleri Hesabı

ve 108- Diğer Hazır Değerler Hesabı kullanılır

DÖVİZ

•GÖNDERME EMRİ DÜZENLENDİĞİNDE

106-DÖVİZ GÖNDERME EMİRLERİ HS

•KASADAN BANKAYA GÖNDERİLDİĞİNDE

108-DİĞER HAZIR DEĞERLER HESABI

TBB | 115