Page 135 - Belediyelerde Muhasebe Uygulamaları

P. 135

DÖNEN VARLIKLAR

4.1.4.4. Belediyelerde Proje Karşılığı Aktarılan Hibe Tutarlarının Kaydı

“Avrupa Birliği ve Uluslararası Kuruluşların Kaynaklarından Kamu İdarelerine

Proje Karşılığı Aktarılan Hibe Tutarlarının Harcanması ve Muhasebeleştirilmesine İliş-

kin Yönetmelik” kapsamında olmayan idareler tarafından Avrupa Birliği ve uluslara-

rası kuruluşların kaynaklarından kamu idarelerine proje karşılığı aktarılan hibe tutar-

larını 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu’nun 40 ncı maddesi kapsa-

mında şartlı bağış şekilde kabul etmek ve bu şekilde kayıt altına alınması gerektiği

mütalaa edilmektedir.

Yapılan şartlı bağış ve yardımlar, üst yöneticinin onayı ile gelir bütçesinde bağış

ve yardımlar bölümüne gelir yazılır ve gider bütçesinde bu hizmetin ödeneği varsa bu

ödeneğe eklenir; yoksa bütçede öngörülen tertibe ödenek yazılarak tahsis amacına har-

canır. Bu ödenekten amaç dışında başka bir tertibe aktarma yapılamaz.

Bu ödeneklerden malî yılsonuna kadar harcanmamış olan tutarlar, bağış ve

yardımın amacı gerçekleşinceye kadar ertesi yıl bütçesine devir olunarak ödenek kay-

dedilir. Ancak, bu ödeneklerden tahsis amacı gerçekleştirilmiş olanlardan kalan tutar-

lara ilişkin ödenekleri iptal etmeye üst yönetici yetkilidir.

Bağış ve yardımlar, kullanılmadığı veya amaç dışı kullanıldığı için geri istenil-

diği takdirde, bütçeye gider kaydıyla ilgilisine geri verilir. Şartlı bağış ve yardımın za-

manında kullanılmaması nedeniyle doğacak zararlar ile amaç dışı kullanım nedeniyle

yapılan harcamalar sorumluluğu tespit edilenlere ödettirilir.

Anlaşmalarda sağlanan tutarların ayrı bir banka hesabında izlenmesi öngörül-

mektedir. Şartlı bağış olarak kabul edilen bu tutarın idare açısından bütçelendirilmesi

gerekmektedir. Dolaysıyla bütçe de açılacak bir tertibe ödenek kaydedilir. Muhasebe

açsından ise hibe tutarları öncelikle 900 ve 901 hesaplara ödenek kaydı yapılır, diğer

taraftan 104 Proje Özel Hesabına borç, 600 Gelirler Hesabına alacak kaydedilir. Yılso-

nunda kalan tutarlar gelecek yıl bütçesine aktarılarak harcanmaya devam olunur.

Örnek:

Akçaabat Belediyesince Kardeş Şehir Projesi Kapsamında kültürel bilgi aktarımı

amacıyla AB Fonlarından 100.000,00 € Belediyenin belirlemiş olduğu hesaba EFT ya-

pılmıştır. 1 €=6,00 TL

Örnek:

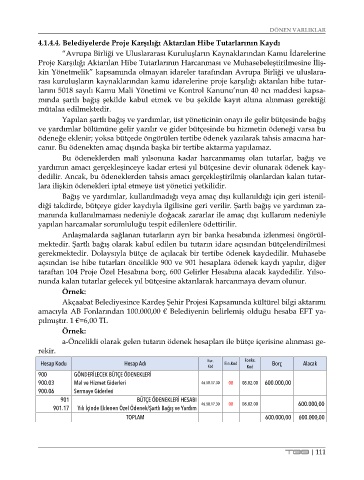

a-Öncelikli olarak gelen tutarın ödenek hesapları ile bütçe içerisine alınması ge-

rekir.

Hesap Kodu Hesap Adı Kur. Fin.Kod Fonks. Borç Alacak

Kod

Kod

900 GÖNDERİLECEK BÜTÇE ÖDENEKLERİ

900.03 Mal ve Hizmet Giderleri 46.58.17.30 08 08.02.00 600.000,00

900.06 Sermaye Giderleri

901 BÜTÇE ÖDENEKLERİ HESABI

46.58.17.30 08 08.02.00 600.000,00

901.17 Yılı İçinde Eklenen Özel Ödenek/Şartlı Bağış ve Yardım

TOPLAM 600.000,00 600.000,00

TBB | 111