Page 130 - Belediyelerde Muhasebe Uygulamaları

P. 130

BELEDİYELERDE MUHASEBE UYGULAMALARI

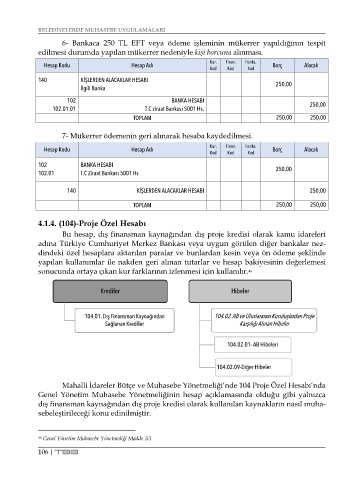

6- Bankaca 250 TL EFT veya ödeme işleminin mükerrer yapıldığının tespit

edilmesi durumda yapılan mükerrer nedeniyle kişi borcuna alınması.

Kur. Finan. Fonks.

Hesap Kodu Hesap Adı Borç Alacak

Kod Kod Kod

140 KİŞLERDEN ALACAKLAR HESABI

İlgili Banka 250,00

102 BANKA HESABI

102.01.01 T.C ziraat Bankası 5001 Hs. 250,00

TOPLAM 250,00 250,00

7- Mükerrer ödemenin geri alınarak hesaba kaydedilmesi.

Hesap Kodu Hesap Adı Kur. Finan. Fonks. Borç Alacak

Kod Kod Kod

102 BANKA HESABI 250,00

102.01 T.C Ziraat Bankası 5001 Hs

140 KİŞLERDEN ALACAKLAR HESABI 250,00

TOPLAM 250,00 250,00

4.1.4. (104)-Proje Özel Hesabı

Bu hesap, dış finansman kaynağından dış proje kredisi olarak kamu idareleri

adına Türkiye Cumhuriyet Merkez Bankası veya uygun görülen diğer bankalar nez-

dindeki özel hesaplara aktarılan paralar ve bunlardan kesin veya ön ödeme şeklinde

yapılan kullanımlar ile nakden geri alınan tutarlar ve hesap bakiyesinin değerlemesi

sonucunda ortaya çıkan kur farklarının izlenmesi için kullanılır. 46

Krediler Hibeler

104.01. Dış Finansman Kaynağından 104.02. AB ve Uluslararası Kuruluşlardan Proje

Sağlanan Krediler Karşılığı Alınan Hibeler

104.02.01- AB Hibeleri

104.02.09-Diğer Hibeler

Mahalli İdareler Bütçe ve Muhasebe Yönetmeliği’nde 104 Proje Özel Hesabı’nda

Genel Yönetim Muhasebe Yönetmeliğinin hesap açıklamasında olduğu gibi yalnızca

dış finansman kaynağından dış proje kredisi olarak kullanılan kaynakların nasıl muha-

sebeleştirileceği konu edinilmiştir.

46 Genel Yönetim Muhasebe Yönetmeliği Madde :53

106 | TBB