Page 125 - Belediyelerde Muhasebe Uygulamaları

P. 125

DÖNEN VARLIKLAR

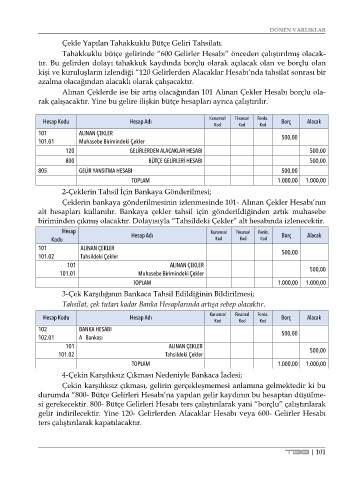

Çekle Yapılan Tahakkuklu Bütçe Geliri Tahsilatı.

Tahakkuklu bütçe gelirinde “600 Gelirler Hesabı” önceden çalıştırılmış olacak-

tır. Bu gelirden dolayı tahakkuk kaydında borçlu olarak açılacak olan ve borçlu olan

kişi ve kuruluşların izlendiği “120 Gelirlerden Alacaklar Hesabı’nda tahsilat sonrası bir

azalma olacağından alacaklı olarak çalışacaktır.

Alınan Çeklerde ise bir artış olacağından 101 Alınan Çekler Hesabı borçlu ola-

rak çalışacaktır. Yine bu gelire ilişkin bütçe hesapları ayrıca çalıştırılır.

Kurumsal Finansal Fonks.

Hesap Kodu Hesap Adı Borç Alacak

Kod Kod Kod

101 ALINAN ÇEKLER 500,00

101.01 Muhasebe Birimindeki Çekler

120 GELİRLERDEN ALACAKLAR HESABI 500,00

800 BÜTÇE GELİRLERİ HESABI 500,00

805 GELİR YANSITMA HESABI 500,00

TOPLAM 1.000,00 1.000,00

2-Çeklerin Tahsil İçin Bankaya Gönderilmesi;

Çeklerin bankaya gönderilmesinin izlenmesinde 101- Alınan Çekler Hesabı’nın

alt hesapları kullanılır. Bankaya çekler tahsil için gönderildiğinden artık muhasebe

biriminden çıkmış olacaktır. Dolayısıyla “Tahsildeki Çekler” alt hesabında izlenecektir.

Hesap Kurumsal Finansal Fonks.

Kodu Hesap Adı Kod Kod Kod Borç Alacak

101 ALINAN ÇEKLER 500,00

101.02 Tahsildeki Çekler

101 ALINAN ÇEKLER

101.01 Muhasebe Birimindeki Çekler 500,00

TOPLAM 1.000,00 1.000,00

3-Çek Karşılığının Bankaca Tahsil Edildiğinin Bildirilmesi;

Tahsilat, çek tutarı kadar Banka Hesaplarında artışa sebep olacaktır.

Hesap Kodu Hesap Adı Kurumsal Finansal Fonks. Borç Alacak

Kod Kod Kod

102 BANKA HESABI

102.01 A Bankası 500,00

101 ALINAN ÇEKLER

101.02 Tahsildeki Çekler 500,00

TOPLAM 1.000,00 1.000,00

4-Çekin Karşılıksız Çıkması Nedeniyle Bankaca İadesi;

Çekin karşılıksız çıkması, gelirin gerçekleşmemesi anlamına gelmektedir ki bu

durumda “800- Bütçe Gelirleri Hesabı’na yapılan gelir kaydının bu hesaptan düşülme-

si gerekecektir. 800- Bütçe Gelirleri Hesabı ters çalıştırılarak yani “borçlu” çalıştırılarak

gelir indirilecektir. Yine 120- Gelirlerden Alacaklar Hesabı veya 600- Gelirler Hesabı

ters çalıştırılarak kapatılacaktır.

TBB | 101