Page 120 - Belediyelerde Muhasebe Uygulamaları

P. 120

BELEDİYELERDE MUHASEBE UYGULAMALARI

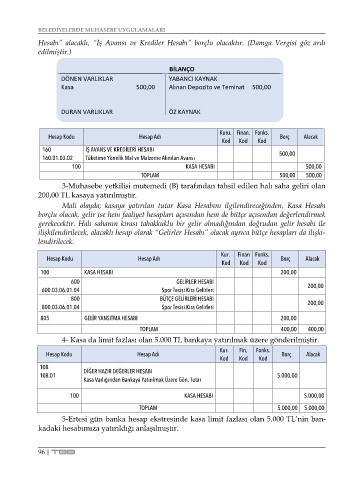

Hesabı” alacaklı, “İş Avansı ve Krediler Hesabı” borçlu olacaktır. (Damga Vergisi göz ardı

edilmiştir.)

BİLANÇO

DÖNEN VARLIKLAR YABANCI KAYNAK

Kasa 500,00 Alınan Depozito ve Teminat 500,00

DURAN VARLIKLAR ÖZ KAYNAK

Kuru. Finan. Fonks.

Hesap Kodu Hesap Adı Borç Alacak

Kod Kod Kod

160 İŞ AVANS VE KREDİLERİ HESABI 500,00

160.01.03.02 Tüketime Yönelik Mal ve Malzeme Alımları Avansı

100 KASA HESABI 500,00

TOPLAM 500,00 500,00

3-Muhasebe yetkilisi mutemedi (B) tarafından tahsil edilen halı saha geliri olan

200,00 TL kasaya yatırılmıştır.

Mali olayda; kasaya yatırılan tutar Kasa Hesabını ilgilendireceğinden, Kasa Hesabı

borçlu olacak, gelir ise hem faaliyet hesapları açısından hem de bütçe açısından değerlendirmek

gerekecektir. Halı sahanın kirası tahakkuklu bir gelir olmadığından doğrudan gelir hesabı ile

ilişkilendirilecek, alacaklı hesap olarak “Gelirler Hesabı” olacak ayrıca bütçe hesapları da ilişki-

lendirilecek.

Kur. Finan Fonks.

Hesap Kodu Hesap Adı Borç Alacak

Kod Kod Kod

100 KASA HESABI 200,00

600 GELİRLER HESABI 200,00

600.03.06.01.04 Spor Tesisi Kira Gelirleri

800 BÜTÇE GELİRLERİ HESABI

800.03.06.01.04 Spor Tesisi Kira Gelirleri 200,00

805 GELİR YANSITMA HESABI 200,00

TOPLAM 400,00 400,00

4- Kasa da limit fazlası olan 5.000 TL bankaya yatırılmak üzere gönderilmiştir.

Kur. Fin, Fonks.

Hesap Kodu Hesap Adı Borç Alacak

Kod Kod Kod

108 DİĞER HAZIR DEĞERLER HESABI

108.01 5.000,00

Kasa Varlığından Bankaya Yatırılmak Üzere Gön. Tutar

100 KASA HESABI 5.000,00

TOPLAM 5.000,00 5.000,00

5-Ertesi gün banka hesap ekstresinde kasa limit fazlası olan 5.000 TL’nin ban-

kadaki hesabımıza yatırıldığı anlaşılmıştır.

96 | TBB