Page 133 - Belediyelerde Muhasebe Uygulamaları

P. 133

DÖNEN VARLIKLAR

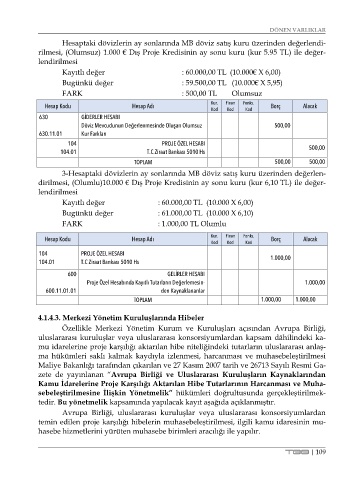

Hesaptaki dövizlerin ay sonlarında MB döviz satış kuru üzerinden değerlendi-

rilmesi, (Olumsuz) 1.000 € Dış Proje Kredisinin ay sonu kuru (kur 5.95 TL) ile değer-

lendirilmesi

Kayıtlı değer : 60.000,00 TL (10.000€ X 6,00)

Bugünkü değer : 59.500,00 TL (10.000€ X 5,95)

FARK : 500,00 TL Olumsuz

Hesap Kodu Hesap Adı Kur. Finan Fonks. Borç Alacak

Kod Kod Kod

630 GİDERLER HESABI

Döviz Mevcudunun Değerlenmesinde Oluşan Olumsuz 500,00

630.11.01 Kur Farkları

104 PROJE ÖZEL HESABI 500,00

104.01 T.C Ziraat Bankası 5010 Hs

TOPLAM 500,00 500,00

3-Hesaptaki dövizlerin ay sonlarında MB döviz satış kuru üzerinden değerlen-

dirilmesi, (Olumlu)10.000 € Dış Proje Kredisinin ay sonu kuru (kur 6,10 TL) ile değer-

lendirilmesi

Kayıtlı değer : 60.000,00 TL (10.000 X 6,00)

Bugünkü değer : 61.000,00 TL (10.000 X 6,10)

FARK : 1.000,00 TL Olumlu

Hesap Kodu Hesap Adı Kur. Finan Fonks. Borç Alacak

Kod Kod Kod

104 PROJE ÖZEL HESABI 1.000,00

104.01 T.C Ziraat Bankası 5010 Hs

600 GELİRLER HESABI

Proje Özel Hesabında Kayıtlı Tutarların Değerlemesin- 1.000,00

600.11.01.01 den Kaynaklananlar

TOPLAM 1.000,00 1.000,00

4.1.4.3. Merkezi Yönetim Kuruluşlarında Hibeler

Özellikle Merkezi Yönetim Kurum ve Kuruluşları açısından Avrupa Birliği,

uluslararası kuruluşlar veya uluslararası konsorsiyumlardan kapsam dâhilindeki ka-

mu idarelerine proje karşılığı aktarılan hibe niteliğindeki tutarların uluslararası anlaş-

ma hükümleri saklı kalmak kaydıyla izlenmesi, harcanması ve muhasebeleştirilmesi

Maliye Bakanlığı tarafından çıkarılan ve 27 Kasım 2007 tarih ve 26713 Sayılı Resmi Ga-

zete de yayınlanan “Avrupa Birliği ve Uluslararası Kuruluşların Kaynaklarından

Kamu İdarelerine Proje Karşılığı Aktarılan Hibe Tutarlarının Harcanması ve Muha-

sebeleştirilmesine İlişkin Yönetmelik” hükümleri doğrultusunda gerçekleştirilmek-

tedir. Bu yönetmelik kapsamında yapılacak kayıt aşağıda açıklanmıştır.

Avrupa Birliği, uluslararası kuruluşlar veya uluslararası konsorsiyumlardan

temin edilen proje karşılığı hibelerin muhasebeleştirilmesi, ilgili kamu idaresinin mu-

hasebe hizmetlerini yürüten muhasebe birimleri aracılığı ile yapılır.

TBB | 109