Page 131 - Belediyelerde Muhasebe Uygulamaları

P. 131

DÖNEN VARLIKLAR

Ancak, Detaylı Hesap Planı incelendiğinde Proje Özel Hesabı’nın “krediler” ve

“hibeler” şeklinde iki düzeye ayrılmış, hibelerin de kendi içinde iki düzeye ayrılmış

olduğunu görüyoruz. Bu nedenle hibelerin bu hesapta izlenmesi gerektiği değerlendi-

rilmiştir.

Kapsamına mahalli idarelerin dâhil edilmediği 27 Kasım 2007 tarih ve 26713 sa-

yılı Resmi Gazete de yayınlanan “Avrupa Birliği ve Uluslararası Kuruluşların Kaynak-

larından Kamu İdarelerine Proje Karşılığı Aktarılan Hibe Tutarlarının Harcanması ve

Muhasebeleştirilmesine İlişkin Yönetmelik” te Merkezi yönetim kuruluşları açısında

hibeleri kayıt şekli açıklanmıştır.

Yönetmeliğin 8’inci maddesinin 3’üncü fıkrasının (a) bendinin de hibe kaydı

açıklanmıştır. Maddeye göre; proje karşılığı olarak temin edilen dövizler ilgili kamu

idaresi muhasebe birimlerince bankada açtırılacak döviz hesabına aktarıldığında; ak-

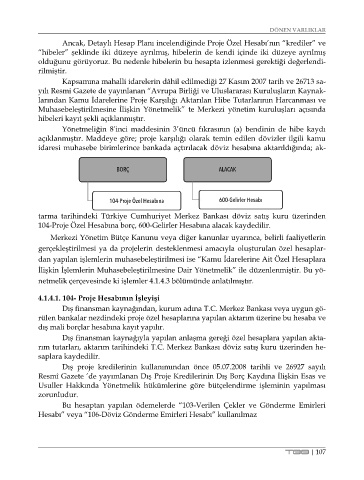

BORÇ ALACAK

104-Proje Özel Hesabına 600-Gelirler Hesabı

tarma tarihindeki Türkiye Cumhuriyet Merkez Bankası döviz satış kuru üzerinden

104-Proje Özel Hesabına borç, 600-Gelirler Hesabına alacak kaydedilir.

Merkezi Yönetim Bütçe Kanunu veya diğer kanunlar uyarınca, belirli faaliyetlerin

gerçekleştirilmesi ya da projelerin desteklenmesi amacıyla oluşturulan özel hesaplar-

dan yapılan işlemlerin muhasebeleştirilmesi ise “Kamu İdarelerine Ait Özel Hesaplara

İlişkin İşlemlerin Muhasebeleştirilmesine Dair Yönetmelik” ile düzenlenmiştir. Bu yö-

netmelik çerçevesinde ki işlemler 4.1.4.3 bölümünde anlatılmıştır.

4.1.4.1. 104- Proje Hesabının İşleyişi

Dış finansman kaynağından, kurum adına T.C. Merkez Bankası veya uygun gö-

rülen bankalar nezdindeki proje özel hesaplarına yapılan aktarım üzerine bu hesaba ve

dış mali borçlar hesabına kayıt yapılır.

Dış finansman kaynağıyla yapılan anlaşma gereği özel hesaplara yapılan akta-

rım tutarları, aktarım tarihindeki T.C. Merkez Bankası döviz satış kuru üzerinden he-

saplara kaydedilir.

Dış proje kredilerinin kullanımından önce 05.07.2008 tarihli ve 26927 sayılı

Resmî Gazete ’de yayımlanan Dış Proje Kredilerinin Dış Borç Kaydına İlişkin Esas ve

Usuller Hakkında Yönetmelik hükümlerine göre bütçelendirme işleminin yapılması

zorunludur.

Bu hesaptan yapılan ödemelerde “103-Verilen Çekler ve Gönderme Emirleri

Hesabı” veya “106-Döviz Gönderme Emirleri Hesabı” kullanılmaz

TBB | 107