Page 148 - Belediyelerde Muhasebe Uygulamaları

P. 148

BELEDİYELERDE MUHASEBE UYGULAMALARI

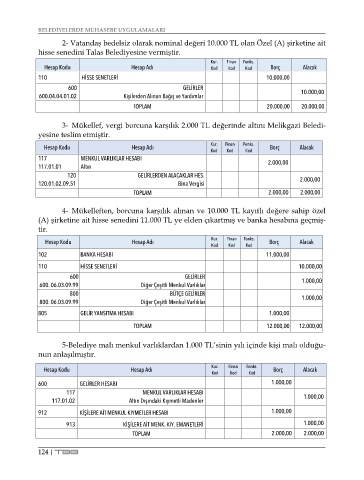

2- Vatandaş bedelsiz olarak nominal değeri 10.000 TL olan Özel (A) şirketine ait

hisse senedini Talas Belediyesine vermiştir.

Kur. Finan Fonks.

Hesap Kodu Hesap Adı Kod Kod Kod Borç Alacak

110 HİSSE SENETLERİ 10.000,00

600 GELİRLER

600.04.04.01.02 Kişilerden Alınan Bağış ve Yardımlar 10.000,00

TOPLAM 20.000,00 20.000,00

3- Mükellef, vergi borcuna karşılık 2.000 TL değerinde altını Melikgazi Beledi-

yesine teslim etmiştir.

Kur. Finan Fonks.

Hesap Kodu Hesap Adı Borç Alacak

Kod Kod Kod

117 MENKUL VARLIKLAR HESABI 2.000,00

117.01.01 Altın

120 GELİRLERDEN ALACAKLAR HES.

120.01.02.09.51 Bina Vergisi 2.000,00

TOPLAM 2.000,00 2.000,00

4- Mükelleften, borcuna karşılık alınan ve 10.000 TL kayıtlı değere sahip özel

(A) şirketine ait hisse senedini 11.000 TL ye elden çıkartmış ve banka hesabına geçmiş-

tir.

Kur. Finan Fonks.

Hesap Kodu Hesap Adı Borç Alacak

Kod Kod Kod

102 BANKA HESABI 11.000,00

110 HİSSE SENETLERİ 10.000,00

600 GELİRLER

600. 06.03.09.99 Diğer Çeşitli Menkul Varlıklar 1.000,00

800 BÜTÇE GELİRLER

800. 06.03.09.99 Diğer Çeşitli Menkul Varlıklar 1.000,00

805 GELİR YANSITMA HESABI 1.000,00

TOPLAM 12.000,00 12.000,00

5-Belediye malı menkul varlıklardan 1.000 TL’sinin yılı içinde kişi malı olduğu-

nun anlaşılmıştır.

Hesap Kodu Hesap Adı Kur. Finan Fonks. Borç Alacak

Kod Kod Kod

600 GELİRLER HESABI 1.000,00

117 MENKUL VARLIKLAR HESABI

117.01.02 Altın Dışındaki Kıymetli Madenler 1.000,00

912 KİŞİLERE AİT MENKUL KIYMETLER HESABI 1.000,00

913 KİŞİLERE AİT MENK. KIY. EMANETLERİ 1.000,00

TOPLAM 2.000,00 2.000,00

124 | TBB