Page 165 - Belediyelerde Muhasebe Uygulamaları

P. 165

DÖNEN VARLIKLAR

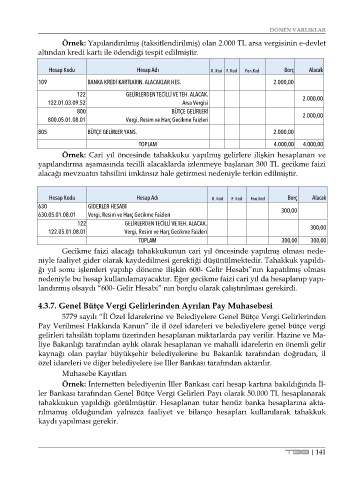

Örnek: Yapılandırılmış (taksitlendirilmiş) olan 2.000 TL arsa vergisinin e-devlet

altından kredi kartı ile ödendiği tespit edilmiştir.

Hesap Kodu Hesap Adı K. Kod F. Kod Fon.Kod Borç Alacak

109 BANKA KREDİ KARTLARIN. ALACAKLAR HES. 2.000,00

122 GELİRLERDEN TECİLLİ VE TEH. ALACAK.

122.01.03.09.52 Arsa Vergisi 2.000,00

800 BÜTÇE GELİRLERİ

800.05.01.08.01 Vergi, Resim ve Harç Gecikme Faizleri 2.000,00

805 BÜTÇE GELİRLER YANS. 2.000,00

TOPLAM 4.000,00 4.000,00

Örnek: Cari yıl öncesinde tahakkuku yapılmış gelirlere ilişkin hesaplanan ve

yapılandırma aşamasında tecilli alacaklarda izlenmeye başlanan 300 TL gecikme faizi

alacağı mevzuatın tahsilini imkânsız hale getirmesi nedeniyle terkin edilmiştir.

Hesap Kodu Hesap Adı K. Kod F. Kod Fon.Kod Borç Alacak

630 GİDERLER HESABI 300,00

630.05.01.08.01 Vergi, Resim ve Harç Gecikme Faizleri

122 GELİRLERDEN TECİLLİ VE TEH. ALACAK.

122.05.01.08.01 Vergi, Resim ve Harç Gecikme Faizleri 300,00

TOPLAM 300,00 300,00

Gecikme faizi alacağı tahakkukunun cari yıl öncesinde yapılmış olması nede-

niyle faaliyet gider olarak kaydedilmesi gerektiği düşünülmektedir. Tahakkuk yapıldı-

ğı yıl sonu işlemleri yapılıp döneme ilişkin 600- Gelir Hesabı”nın kapatılmış olması

nedeniyle bu hesap kullanılamayacaktır. Eğer gecikme faizi cari yıl da hesaplanıp yapı-

landırmış olsaydı “600- Gelir Hesabı” nın borçlu olarak çalıştırılması gerekirdi.

4.3.7. Genel Bütçe Vergi Gelirlerinden Ayrılan Pay Muhasebesi

5779 sayılı “İl Özel İdarelerine ve Belediyelere Genel Bütçe Vergi Gelirlerinden

Pay Verilmesi Hakkında Kanun” ile il özel idareleri ve belediyelere genel bütçe vergi

gelirleri tahsilâtı toplamı üzerinden hesaplanan miktarlarda pay verilir. Hazine ve Ma-

liye Bakanlığı tarafından aylık olarak hesaplanan ve mahalli idarelerin en önemli gelir

kaynağı olan paylar büyükşehir belediyelerine bu Bakanlık tarafından doğrudan, il

özel idareleri ve diğer belediyelere ise İller Bankası tarafından aktarılır.

Muhasebe Kayıtları

Örnek: İnternetten belediyenin İller Bankası cari hesap kartına bakıldığında İl-

ler Bankası tarafından Genel Bütçe Vergi Gelirleri Payı olarak 50.000 TL hesaplanarak

tahakkukun yapıldığı görülmüştür. Hesaplanan tutar henüz banka hesaplarına akta-

rılmamış olduğundan yalnızca faaliyet ve bilanço hesapları kullanılarak tahakkuk

kaydı yapılması gerekir.

TBB | 141