Page 168 - Belediyelerde Muhasebe Uygulamaları

P. 168

BELEDİYELERDE MUHASEBE UYGULAMALARI

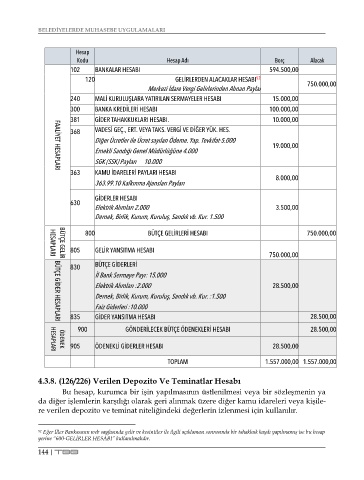

Hesap

Kodu Hesap Adı Borç Alacak

102 BANKALAR HESABI 594.500,00

120 GELİRLERDEN ALACAKLAR HESABI 52 750.000,00

Merkezi İdare Vergi Gelirlerinden Alınan Paylar

240 MALİ KURULUŞLARA YATIRILAN SERMAYELER HESABI 15.000,00

300 BANKA KREDİLERİ HESABI 100.000,00

381 GİDER TAHAKKUKLARI HESABI. 10.000,00

368 VADESİ GEÇ., ERT. VEYA TAKS. VERGİ VE DİĞER YÜK. HES.

Diğer Ücretler ile Ücret sayılan Ödeme. Yap. Tevkifat-5.000

19.000,00

Emekli Sandığı Genel Müdürlüğüne 4.000

SGK (SSK) Payları 10.000

363 KAMU İDARELERİ PAYLARI HESABI 8.000,00

FAALİYET HESAPLARI

363.99.10 Kalkınma Ajansları Payları

GİDERLER HESABI

630

Elektrik Alımları 2.000 3.500,00

Dernek, Birlik, Kurum, Kuruluş, Sandık vb. Kur. 1.500

800 BÜTÇE GELİRLERİ HESABI 750.000,00

805 GELİR YANSITMA HESABI

750.000,00

HESAPLARI

BÜTÇE GELİR

830 BÜTÇE GİDERLERİ

İl Bank Sermaye Payı: 15.000

Elektrik Alımları :2.000 28.500,00

Dernek, Birlik, Kurum, Kuruluş, Sandık vb. Kur. :1.500

Faiz Giderleri :10.000

835 GİDER YANSITMA HESABI 28.500,00

BÜTÇE GİDER HESAPLARI

900 GÖNDERİLECEK BÜTÇE ÖDENEKLERİ HESABI 28.500,00

905 ÖDENEKLİ GİDERLER HESABI 28.500,00

ÖDENEK

HESAPLARI

TOPLAM 1.557.000,00 1.557.000,00

4.3.8. (126/226) Verilen Depozito Ve Teminatlar Hesabı

Bu hesap, kurumca bir işin yapılmasının üstlenilmesi veya bir sözleşmenin ya

da diğer işlemlerin karşılığı olarak geri alınmak üzere diğer kamu idareleri veya kişile-

re verilen depozito ve teminat niteliğindeki değerlerin izlenmesi için kullanılır.

52 Eğer İller Bankasının web sayfasında gelir ve kesintiler ile ilgili açıklaması sonrasında bir tahakkuk kaydı yapılmamış ise bu hesap

yerine “600-GELİRLER HESABI” kullanılmalıdır.

144 | TBB