Page 206 - Belediyelerde Muhasebe Uygulamaları

P. 206

BELEDİYELERDE MUHASEBE UYGULAMALARI

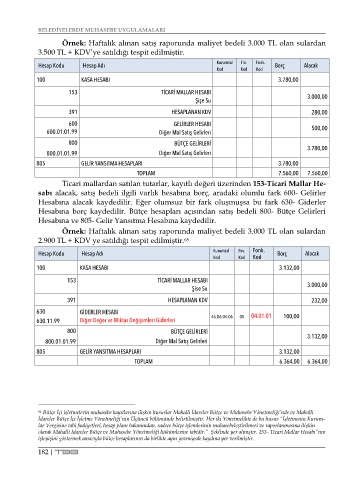

Örnek: Haftalık alınan satış raporunda maliyet bedeli 3.000 TL olan sulardan

3.500 TL + KDV’ye satıldığı tespit edilmiştir.

Hesap Kodu Hesap Adı Kurumsal Fin. Fonk. Borç Alacak

Kod Kod Kod

100 KASA HESABI 3.780,00

153 TİCARİ MALLAR HESABI 3.000,00

Şişe Su

391 HESAPLANAN KDV 280,00

600 GELİRLER HESABI

600.01.01.99 Diğer Mal Satış Gelirleri 500,00

800 BÜTÇE GELİRLERİ

800.01.01.99 Diğer Mal Satış Gelirleri 3.780,00

805 GELİR YANSITMA HESAPLARI 3.780,00

TOPLAM 7.560,00 7.560,00

Ticari mallardan satılan tutarlar, kayıtlı değeri üzerinden 153-Ticari Mallar He-

sabı alacak, satış bedeli ilgili varlık hesabına borç, aradaki olumlu fark 600- Gelirler

Hesabına alacak kaydedilir. Eğer olumsuz bir fark oluşmuşsa bu fark 630- Giderler

Hesabına borç kaydedilir. Bütçe hesapları açısından satış bedeli 800- Bütçe Gelirleri

Hesabına ve 805- Gelir Yansıtma Hesabına kaydedilir.

Örnek: Haftalık alınan satış raporunda maliyet bedeli 3.000 TL olan sulardan

2.900 TL + KDV ye satıldığı tespit edilmiştir. 65

Hesap Kodu Hesap Adı Kurumsal Fin. Fonk. Borç Alacak

Kod Kod Kod

100 KASA HESABI 3.132,00

153 TİCARİ MALLAR HESABI

Şise Su 3.000,00

391 HESAPLANAN KDV 232,00

630 GİDERLER HESABI 04.01.01 100,00

630.11.99 Diğer Değer ve Miktar Değişimleri Giderleri 46.06.04.06 05

800 BÜTÇE GELİRLERİ

3.132,00

800.01.01.99 Diğer Mal Satış Gelirleri

805 GELİR YANSITMA HESAPLARI 3.132,00

TOPLAM 6.364,00 6.364,00

65 Bütçe İçi işletmelerin muhasebe kayıtlarına ilişkin hususlar Mahalli İdareler Bütçe ve Muhasebe Yönetmeliği’nde ve Mahalli

İdareler Bütçe İçi İşletme Yönetmeliği’nin Üçüncü bölümünde belirtilmiştir. Her iki Yönetmelikte de bu husus “İşletmenin Kurum-

lar Vergisine tabi faaliyetleri, hesap planı bakımından, sadece bütçe işlemlerinin muhasebeleştirilmesi ve raporlanmasına ilişkin

olarak Mahalli İdareler Bütçe ve Muhasebe Yönetmeliği hükümlerine tabidir.” Şeklinde yer almıştır. 153- Ticari Mallar Hesabı”nın

işleyişini göstermek amacıyla bütçe hesaplarının da birlikte aynı yevmiyede kaydına yer verilmiştir.

182 | TBB