Page 207 - Belediyelerde Muhasebe Uygulamaları

P. 207

DÖNEN VARLIKLAR

4.5.7. (157) Diğer Stoklar Hesabı

Stok hesaplarından hiçbirinin kapsamına alınmayan ürün, artık ve hurda gibi

kalemler bu hesapta izlenir. İşleyişi 150-İlk Madde ve Malzeme Hesabı ile aynı şekil-

dedir.

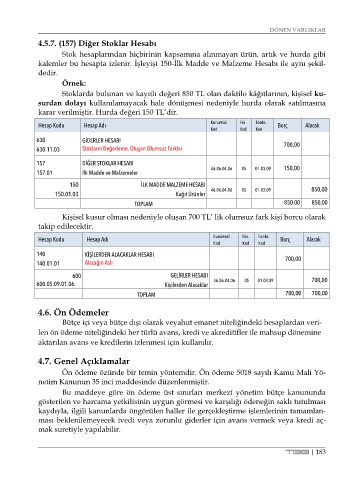

Örnek:

Stoklarda bulunan ve kayıtlı değeri 850 TL olan daktilo kâğıtlarının, kişisel ku-

surdan dolayı kullanılamayacak hale dönüşmesi nedeniyle hurda olarak satılmasına

karar verilmiştir. Hurda değeri 150 TL’dir.

Hesap Kodu Hesap Adı Kurumsal Fin. Fonks. Borç Alacak

Kod Kod Kod

630 GİDERLER HESABI 700,00

630.11.03 Stokların Değerleme. Oluşan Olumsuz Farklar

157 DİĞER STOKLAR HESABI

46.06.04.06 05 01.03.09 150,00

157.01 İlk Madde ve Malzemeler

150 İLK MADDE MALZEME HESABI

46.06.04.06 05 01.03.09 850,00

150.01.03 Kağıt Ürünler

TOPLAM 850.00 850,00

Kişisel kusur olması nedeniyle oluşan 700 TL’ lik olumsuz fark kişi borcu olarak

takip edilecektir.

Hesap Kodu Hesap Adı Kurumsal Fin. Fonks. Borç Alacak

Kod Kod Kod

140 KİŞİLERDEN ALACAKLAR HESABI 700,00

140.01.01 Alacağın Aslı

600 GELİRLER HESABI

600.05.09.01.06. Kişilerden Alacaklar 46.06.04.06 05 01.03.09 700,00

TOPLAM 700,00 700,00

4.6. Ön Ödemeler

Bütçe içi veya bütçe dışı olarak veyahut emanet niteliğindeki hesaplardan veri-

len ön ödeme niteliğindeki her türlü avans, kredi ve akreditifler ile mahsup dönemine

aktarılan avans ve kredilerin izlenmesi için kullanılır.

4.7. Genel Açıklamalar

Ön ödeme özünde bir temin yöntemdir. Ön ödeme 5018 sayılı Kamu Mali Yö-

netim Kanunun 35 inci maddesinde düzenlenmiştir.

Bu maddeye göre ön ödeme üst sınırları merkezî yönetim bütçe kanununda

gösterilen ve harcama yetkilisinin uygun görmesi ve karşılığı ödeneğin saklı tutulması

kaydıyla, ilgili kanunlarda öngörülen haller ile gerçekleştirme işlemlerinin tamamlan-

ması beklenilemeyecek ivedi veya zorunlu giderler için avans vermek veya kredi aç-

mak suretiyle yapılabilir.

TBB | 183