Page 302 - Belediyelerde Muhasebe Uygulamaları

P. 302

BELEDİYELERDE MUHASEBE UYGULAMALARI

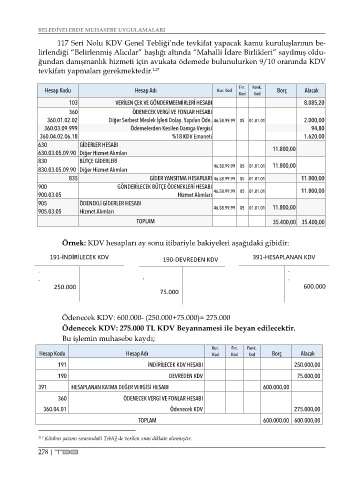

117 Seri Nolu KDV Genel Tebliği’nde tevkifat yapacak kamu kuruluşlarının be-

lirlendiği “Belirlenmiş Alıcılar” başlığı altında “Mahalli İdare Birlikleri” sayılmış oldu-

ğundan danışmanlık hizmeti için avukata ödemede bulunulurken 9/10 oranında KDV

tevkifatı yapmaları gerekmektedir. 117

Fin. Fonk.

Hesap Kodu Hesap Adı Kur. Kod Borç Alacak

Kod Kod

103 VERİLEN ÇEK VE GÖNDERMEEMİRLERİ HESABI 8.085,20

360 ÖDENECEK VERGİ VE FONLAR HESABI

360.01.02.02 Diğer Serbest Meslek İşleri Dolay. Yapılan Öde. 46.58.99.99 05 01.01.01 2.000,00

360.03.09.999 Ödemelerden Kesilen Damga Vergisi 94,80

360.04.02.06.18 %18 KDV Emaneti 1.620,00

630 GİDERLER HESABI 11.800,00

630.03.05.09.90 Diğer Hizmet Alımları

830 BÜTÇE GİDERLERİ

830.03.05.09.90 Diğer Hizmet Alımları 46.58.99.99 05 01.01.01 11.800,00

835 GİDER YANSITMA HESAPLARI 46.58.99.99 05 01.01.01 11.800,00

900 GÖNDERİLECEK BÜTÇE ÖDENEKLERİ HESABI 11.800,00

900.03.05 Hizmet Alımları 46.58.99.99 05 01.01.01

905 ÖDENEKLİ GİDERLER HESABI 11.800,00

905.03.05 Hizmet Alımları 46.58.99.99 05 01.01.01

TOPLAM 35.400,00 35.400,00

Örnek: KDV hesapları ay sonu itibariyle bakiyeleri aşağıdaki gibidir:

191-İNDİRİLECEK KDV 190-DEVREDEN KDV 391-HESAPLANAN KDV

. .

. . .

250.000 600.000

75.000

Ödenecek KDV: 600.000- (250.000+75.000)= 275.000

Ödenecek KDV: 275.000 TL KDV Beyannamesi ile beyan edilecektir.

Bu işlemin muhasebe kaydı;

Kur. Fin. Fonk.

Hesap Kodu Hesap Adı Kod Kod Kod Borç Alacak

191 İNDİRİLECEK KDV HESABI 250.000,00

190 DEVREDEN KDV 75.000,00

391 HESAPLANAN KATMA DEĞER VERGİSİ HESABI 600.000,00

360 ÖDENECEK VERGİ VE FONLAR HESABI

360.04.01 Ödenecek KDV 275.000,00

TOPLAM 600.000,00 600.000,00

117 Kitabın yazımı sırasındaki Tebliğ de verilen oran dikkate alınmıştır.

278 | TBB