Page 299 - Belediyelerde Muhasebe Uygulamaları

P. 299

YABANCI KAYNAKLAR

6.6. Ödenecek Diğer Yükümlülükler

Kurumca sorumlu veya mükellef sıfatıyla ödenecek her türlü vergi, resim, harç

ve benzeri borçlar ile sosyal güvenlik kesintileri ve fonlar adına tahsil edilen tutarlar ile

mevzuatı gereğince bütçe gelirlerinden diğer kamu idareleri adına ayrılan paylar ve

giderler için ayrılan karşılıkların izlenmesi için kullanılır.

Ödenecek vergi ve yükümlülükler niteliklerine göre bu grup içinde açılacak

aşağıdaki hesaplardan oluşur.

360 Ödenecek Vergi ve Fonlar Hesabı

361 Ödenecek Sosyal Güvenlik Kesintileri Hesabı

362 Fonlar veya Diğer Kamu İdareleri Adına Yapılan Tahsilat Hesabı

363 Kamu İdareleri Payları Hesabı

368 Vadesi Geçmiş Ertelenmiş veya Taksitlendirilmiş Vergi ve Diğer Yükümlü-

lükler Hesabı

6.6.1. (360) Ödenecek Vergi ve Fonlar Hesabı

360-Ödenecek vergi ve fonlar hesabı; mevzuatı gereği kamu idarelerince sorum-

lu veya mükellef sıfatıyla vergi dairesine kendisine, personeline veya üçüncü kişilere

ilişkin olarak ödenmesi gereken her türlü vergi, resim, harç ve benzeri borç tutarlarının

izlenmesi için kullanılır.

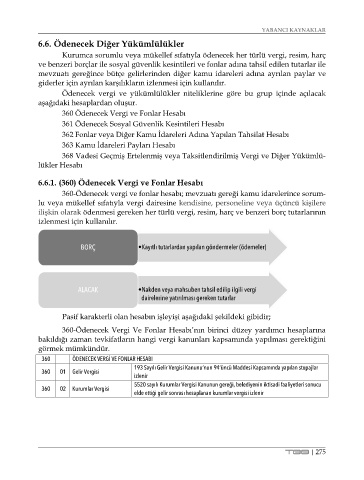

BORÇ •Kayıtlı tutarlardan yapılan göndermeler (ödemeler)

ALACAK •Nakden veya mahsuben tahsil edilip ilgili vergi

dairelerine yatırılması gereken tutarlar

Pasif karakterli olan hesabın işleyişi aşağıdaki şekildeki gibidir;

360-Ödenecek Vergi Ve Fonlar Hesabı’nın birinci düzey yardımcı hesaplarına

bakıldığı zaman tevkifatların hangi vergi kanunları kapsamında yapılması gerektiğini

görmek mümkündür.

360 ÖDENECEK VERGİ VE FONLAR HESABI

193 Sayılı Gelir Vergisi Kanunu’nun 94’üncü Maddesi Kapsamında yapılan stopajlar

360 01 Gelir Vergisi

izlenir

5520 sayılı Kurumlar Vergisi Kanunun gereği, belediyenin iktisadi faaliyetleri sonucu

360 02 Kurumlar Vergisi

elde ettiği gelir sonrası hesaplanan kurumlar vergisi izlenir

TBB | 275