Page 296 - Belediyelerde Muhasebe Uygulamaları

P. 296

BELEDİYELERDE MUHASEBE UYGULAMALARI

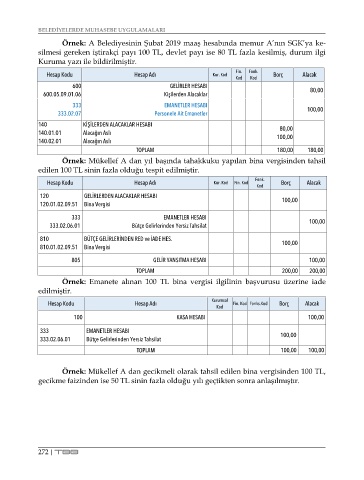

Örnek: A Belediyesinin Şubat 2019 maaş hesabında memur A’nın SGK’ya ke-

silmesi gereken iştirakçi payı 100 TL, devlet payı ise 80 TL fazla kesilmiş, durum ilgi

Kuruma yazı ile bildirilmiştir.

Fin. Fonk.

Hesap Kodu Hesap Adı Kur. Kod Borç Alacak

Kod Kod

600 GELİRLER HESABI 80,00

600.05.09.01.06 Kişilerden Alacaklar

333 EMANETLER HESABI

333.02.07 Personele Ait Emanetler 100,00

140 KİŞİLERDEN ALACAKLAR HESABI 80,00

140.01.01 Alacağın Aslı

140.02.01 Alacağın Aslı 100,00

TOPLAM 180,00 180,00

Örnek: Mükellef A dan yıl başında tahakkuku yapılan bina vergisinden tahsil

edilen 100 TL sinin fazla olduğu tespit edilmiştir.

Fonk.

Hesap Kodu Hesap Adı Kur. Kod Fin. Kod Borç Alacak

Kod

120 GELİRLERDEN ALACAKLAR HESABI 100,00

120.01.02.09.51 Bina Vergisi

333 EMANETLER HESABI 100,00

333.02.06.01 Bütçe Gelirlerinden Yersiz Tahsilat

810 BÜTÇE GELİRLERİNDEN RED ve İADE HES. 100,00

810.01.02.09.51 Bina Vergisi

805 GELİR YANSITMA HESABI 100,00

TOPLAM 200,00 200,00

Örnek: Emanete alınan 100 TL bina vergisi ilgilinin başvurusu üzerine iade

edilmiştir.

Hesap Kodu Hesap Adı Kurumsal Fin. Kod Fonks.Kod Borç Alacak

Kod

100 KASA HESABI 100,00

333 EMANETLER HESABI 100,00

333.02.06.01 Bütçe Gelirlerinden Yersiz Tahsilat

TOPLAM 100,00 100,00

Örnek: Mükellef A dan gecikmeli olarak tahsil edilen bina vergisinden 100 TL,

gecikme faizinden ise 50 TL sinin fazla olduğu yılı geçtikten sonra anlaşılmıştır.

272 | TBB