Page 294 - Belediyelerde Muhasebe Uygulamaları

P. 294

BELEDİYELERDE MUHASEBE UYGULAMALARI

Her ne kadar M.İ.B.M. Yönetmeliği’nin 330-Alınan Depozito Ve Teminatlar He-

sabı’nın işleyişinin açıklandığı 259’uncu maddesinde gelir kaydedilecek kesin teminat-

ların 360-Ödenecek Vergi ve Fonlar Hesabı’na aktarılması hususuna yer verilmişse de

2018 Yılı Mahalli İdareler Detay Planın ’da yer alan yardımcı hesaplarında kesin temi-

nat tutarının izlenebileceği bir hesap bulunmamakta en yakın yardımcı hesabın

“360.19.99-Ödenecek Diğer Vergiler” olabileceği değerlendirilmekle birlikte 333-

Emanetler Hesabı'nın “333.01.01.Genel Bütçe Kapsamındaki Kamu İdareleri” yardımcı

hesabının kullanılmasının bu mali olay açısından daha uygun olacağı mütalaa edilmiş-

tir.

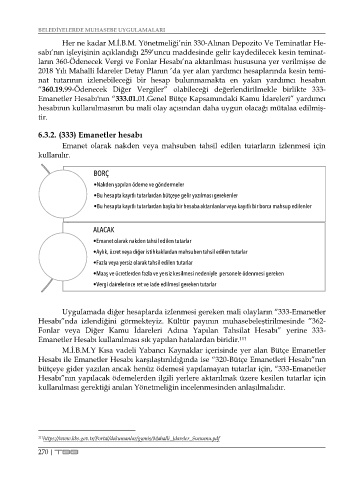

6.3.2. (333) Emanetler hesabı

Emanet olarak nakden veya mahsuben tahsil edilen tutarların izlenmesi için

kullanılır.

BORÇ

•Nakden yapılan ödeme ve göndermeler

•Bu hesapta kayıtlı tutarlardan bütçeye gelir yazılması gerekenler

•Bu hesapta kayıtlı tutarlardan başka bir hesaba aktarılanlar veya kayıtlı bir borca mahsup edilenler

ALACAK

•Emanet olarak nakden tahsil edilen tutarlar

•Aylık, ücret veya diğer istihkaklardan mahsuben tahsil edilen tutarlar

•Fazla veya yersiz olarak tahsil edilen tutarlar

•Maaş ve ücretlerden fazla ve yersiz kesilmesi nedeniyle personele ödenmesi gereken

•Vergi dairelerince ret ve iade edilmesi gereken tutarlar

Uygulamada diğer hesaplarda izlenmesi gereken mali olayların “333-Emanetler

Hesabı”nda izlendiğini görmekteyiz. Kültür payının muhasebeleştirilmesinde ”362-

Fonlar veya Diğer Kamu İdareleri Adına Yapılan Tahsilat Hesabı” yerine 333-

Emanetler Hesabı kullanılması sık yapılan hatalardan biridir. 111

M.İ.B.M.Y Kısa vadeli Yabancı Kaynaklar içerisinde yer alan Bütçe Emanetler

Hesabı ile Emanetler Hesabı karşılaştırıldığında ise “320-Bütçe Emanetleri Hesabı”nın

bütçeye gider yazılan ancak henüz ödemesi yapılamayan tutarlar için, “333-Emanetler

Hesabı”nın yapılacak ödemelerden ilgili yerlere aktarılmak üzere kesilen tutarlar için

kullanılması gerektiği anılan Yönetmeliğin incelenmesinden anlaşılmalıdır.

111 https://www.kbs.gov.tr/Portal/dokumanlar/gymis/Mahalli_Idareler_Sunumu.pdf

270 | TBB