Page 289 - Belediyelerde Muhasebe Uygulamaları

P. 289

YABANCI KAYNAKLAR

Nakden veya mahsuben tahsil edilen ve bir yıldan uzun vadede iade edilecek

olan depozito ve teminatların izlenmesi için “430 Alınan Depozito Ve Teminatlar He-

sabı” kullanılır.

Hesaba ilişkin işlemler

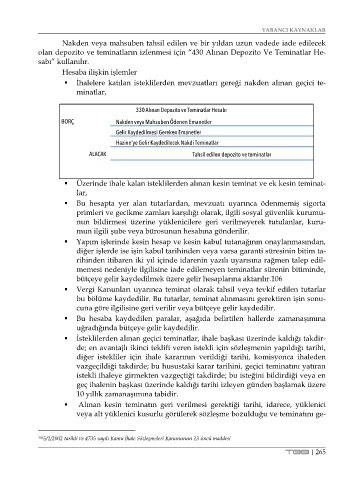

İhalelere katılan isteklilerden mevzuatları gereği nakden alınan geçici te-

minatlar,

330 Alınan Depozito ve Teminatlar Hesabı

BORÇ Nakden veya Mahsuben Ödenen Emanetler

Gelir Kaydedilmesi Gereken Emanetler

Hazine'ye Gelir Kaydedilecek Nakdi Teminatlar

ALACAK Tahsil edilen depozito ve teminatlar

Üzerinde ihale kalan isteklilerden alınan kesin teminat ve ek kesin teminat-

lar,

Bu hesapta yer alan tutarlardan, mevzuatı uyarınca ödenmemiş sigorta

primleri ve gecikme zamları karşılığı olarak, ilgili sosyal güvenlik kurumu-

nun bildirmesi üzerine yüklenicilere geri verilmeyerek tutulanlar, kuru-

mun ilgili şube veya bürosunun hesabına gönderilir.

Yapım işlerinde kesin hesap ve kesin kabul tutanağının onaylanmasından,

diğer işlerde ise işin kabul tarihinden veya varsa garanti süresinin bitim ta-

rihinden itibaren iki yıl içinde idarenin yazılı uyarısına rağmen talep edil-

memesi nedeniyle ilgilisine iade edilemeyen teminatlar sürenin bitiminde,

bütçeye gelir kaydedilmek üzere gelir hesaplarına aktarılır.106

Vergi Kanunları uyarınca teminat olarak tahsil veya tevkif edilen tutarlar

bu bölüme kaydedilir. Bu tutarlar, teminat alınmasını gerektiren işin sonu-

cuna göre ilgilisine geri verilir veya bütçeye gelir kaydedilir.

Bu hesaba kaydedilen paralar, aşağıda belirtilen hallerde zamanaşımına

uğradığında bütçeye gelir kaydedilir.

İsteklilerden alınan geçici teminatlar, ihale başkası üzerinde kaldığı takdir-

de; en avantajlı ikinci teklifi veren istekli için sözleşmenin yapıldığı tarihi,

diğer istekliler için ihale kararının verildiği tarihi, komisyonca ihaleden

vazgeçildiği takdirde; bu husustaki karar tarihini, geçici teminatını yatıran

istekli ihaleye girmekten vazgeçtiği takdirde; bu isteğini bildirdiği veya en

geç ihalenin başkası üzerinde kaldığı tarihi izleyen günden başlamak üzere

10 yıllık zamanaşımına tabidir.

Alınan kesin teminatın geri verilmesi gerektiği tarihi, idarece, yüklenici

veya alt yüklenici kusurlu görülerek sözleşme bozulduğu ve teminatını ge-

106 5/1/2002 tarihli ve 4735 sayılı Kamu İhale Sözleşmeleri Kanununun 13 üncü maddesi

TBB | 265