Page 287 - Belediyelerde Muhasebe Uygulamaları

P. 287

YABANCI KAYNAKLAR

tersiz kalacağından yazılımlarda cari hesapların açılmasına ve takibine imkân veren

özellikler bulunmalıdır.

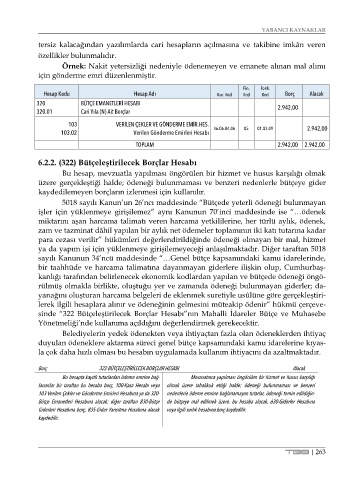

Örnek: Nakit yetersizliği nedeniyle ödenemeyen ve emanete alınan mal alımı

için gönderme emri düzenlenmiştir.

Fin. Fonk.

Hesap Kodu Hesap Adı Kur. Kod Kod Kod Borç Alacak

320 BÜTÇE EMANETLERİ HESABI 2.942,00

320.01 Cari Yıla (N) Ait Borçlar

103 VERİLEN ÇEKLER VE GÖNDERME EMİR.HES.

103.02 Verilen Gönderme Emirleri Hesabı 46.06.04.06 05 01.03.09 2.942,00

TOPLAM 2.942,00 2.942,00

6.2.2. (322) Bütçeleştirilecek Borçlar Hesabı

Bu hesap, mevzuatla yapılması öngörülen bir hizmet ve husus karşılığı olmak

üzere gerçekleştiği halde; ödeneği bulunmaması ve benzeri nedenlerle bütçeye gider

kaydedilemeyen borçların izlenmesi için kullanılır.

5018 sayılı Kanun’un 26’ncı maddesinde “Bütçede yeterli ödeneği bulunmayan

işler için yüklenmeye girişilemez” aynı Kanunun 70’inci maddesinde ise “…ödenek

miktarını aşan harcama talimatı veren harcama yetkililerine, her türlü aylık, ödenek,

zam ve tazminat dâhil yapılan bir aylık net ödemeler toplamının iki katı tutarına kadar

para cezası verilir” hükümleri değerlendirildiğinde ödeneği olmayan bir mal, hizmet

ya da yapım işi için yüklenmeye girişilemeyeceği anlaşılmaktadır. Diğer taraftan 5018

sayılı Kanunun 34’ncü maddesinde “…Genel bütçe kapsamındaki kamu idarelerinde,

bir taahhüde ve harcama talimatına dayanmayan giderlere ilişkin olup, Cumhurbaş-

kanlığı tarafından belirlenecek ekonomik kodlardan yapılan ve bütçede ödeneği öngö-

rülmüş olmakla birlikte, oluştuğu yer ve zamanda ödeneği bulunmayan giderler; da-

yanağını oluşturan harcama belgeleri de eklenmek suretiyle usûlüne göre gerçekleştiri-

lerek ilgili hesaplara alınır ve ödeneğinin gelmesini müteakip ödenir” hükmü çerçeve-

sinde “322 Bütçeleştirilecek Borçlar Hesabı”nın Mahalli İdareler Bütçe ve Muhasebe

Yönetmeliği’nde kullanıma açıldığını değerlendirmek gerekecektir.

Belediyelerin yedek ödenekten veya ihtiyaçtan fazla olan ödeneklerden ihtiyaç

duyulan ödeneklere aktarma süreci genel bütçe kapsamındaki kamu idarelerine kıyas-

la çok daha hızlı olması bu hesabın uygulamada kullanım ihtiyacını da azaltmaktadır.

Borç 322 BÜTÇELEŞTİRİLECEK BORÇLAR HESABI Alacak

Bu hesapta kayıtlı tutarlardan ödeme emrine bağ- Mevzuatınca yapılması öngörülen bir hizmet ve husus karşılığı

lananlar bir taraftan bu hesaba borç, 100-Kasa Hesabı veya olmak üzere tahakkuk ettiği halde; ödeneği bulunmaması ve benzeri

103-Verilen Çekler ve Gönderme Emirleri Hesabına ya da 320- nedenlerle ödeme emrine bağlanamayan tutarlar, ödeneği temin edildiğin-

Bütçe Emanetleri Hesabına alacak; diğer taraftan 830-Bütçe de bütçeye mal edilmek üzere, bu hesaba alacak, 630-Giderler Hesabına

Giderleri Hesabına borç, 835-Gider Yansıtma Hesabına alacak veya ilgili varlık hesabına borç kaydedilir.

kaydedilir.

TBB | 263