Page 288 - Belediyelerde Muhasebe Uygulamaları

P. 288

BELEDİYELERDE MUHASEBE UYGULAMALARI

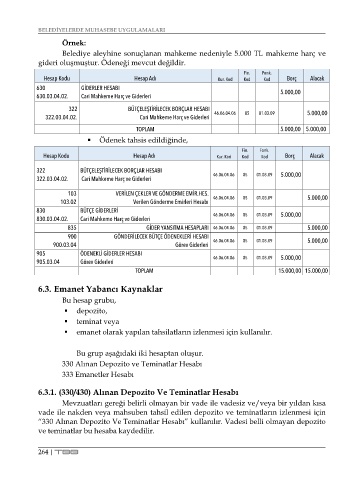

Örnek:

Belediye aleyhine sonuçlanan mahkeme nedeniyle 5.000 TL mahkeme harç ve

gideri oluşmuştur. Ödeneği mevcut değildir.

Fin. Fonk.

Hesap Kodu Hesap Adı Kur. Kod Kod Kod Borç Alacak

630 GİDERLER HESABI 5.000,00

630.03.04.02. Cari Mahkeme Harç ve Giderleri

322 BÜTÇELEŞTİRİLECEK BORÇLAR HESABI 5.000,00

322.03.04.02. Cari Mahkeme Harç ve Giderleri 46.06.04.06 05 01.03.09

TOPLAM 5.000,00 5.000,00

Ödenek tahsis edildiğinde,

Fin. Fonk.

Hesap Kodu Hesap Adı Kur. Kod Kod Kod Borç Alacak

322 BÜTÇELEŞTİRİLECEK BORÇLAR HESABI 5.000,00

322.03.04.02. Cari Mahkeme Harç ve Giderleri 46.06.04.06 05 01.03.09

103 VERİLEN ÇEKLER VE GÖNDERME EMİR.HES.

103.02 Verilen Gönderme Emirleri Hesabı 46.06.04.06 05 01.03.09 5.000,00

830 BÜTÇE GİDERLERİ 5.000,00

830.03.04.02. Cari Mahkeme Harç ve Giderleri 46.06.04.06 05 01.03.09

835 GİDER YANSITMA HESAPLARI 46.06.04.06 05 01.03.09 5.000,00

900 GÖNDERİLECEK BÜTÇE ÖDENEKLERİ HESABI

900.03.04 Görev Giderleri 46.06.04.06 05 01.03.09 5.000,00

905 ÖDENEKLİ GİDERLER HESABI 5.000,00

905.03.04 Görev Giderleri 46.06.04.06 05 01.03.09

TOPLAM 15.000,00 15.000,00

6.3. Emanet Yabancı Kaynaklar

Bu hesap grubu,

depozito,

teminat veya

emanet olarak yapılan tahsilatların izlenmesi için kullanılır.

Bu grup aşağıdaki iki hesaptan oluşur.

330 Alınan Depozito ve Teminatlar Hesabı

333 Emanetler Hesabı

6.3.1. (330/430) Alınan Depozito Ve Teminatlar Hesabı

Mevzuatları gereği belirli olmayan bir vade ile vadesiz ve/veya bir yıldan kısa

vade ile nakden veya mahsuben tahsil edilen depozito ve teminatların izlenmesi için

“330 Alınan Depozito Ve Teminatlar Hesabı” kullanılır. Vadesi belli olmayan depozito

ve teminatlar bu hesaba kaydedilir.

264 | TBB