Page 286 - Belediyelerde Muhasebe Uygulamaları

P. 286

BELEDİYELERDE MUHASEBE UYGULAMALARI

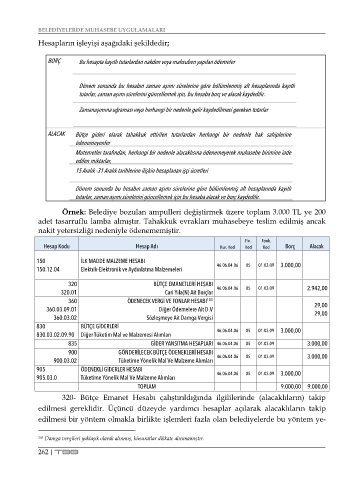

Hesapların işleyişi aşağıdaki şekildedir;

BORÇ Bu hesapta kayıtlı tutarlardan nakden veya mahsuben yapılan ödemeler

Dönem sonunda bu hesabın zaman aşımı sürelerine göre bölümlenmiş alt hesaplarında kayıtlı

tutarlar, zamanaşımısürelerini güncellemek için, bu hesababorç ve alacak kaydedilir.

Zamanaşımınauğraması veya herhangi bir nedenle gelir kaydedilmesi gereken tutarlar

ALACAK Bütçe gideri olarak tahakkuk ettirilen tutarlardan herhangi bir nedenle hak sahiplerine

ödenemeyenler

Mutemetler tarafından, herhangi bir nedenle alacaklısına ödenemeyerek muhasebe birimine iade

edilen miktarlar,

15 Aralık -31 Aralık tarihlerine ilişkin hesaplananişçi ücretleri

Dönem sonunda bu hesabın zaman aşımı sürelerine göre bölümlenmiş alt hesaplarında kayıtlı

tutarlar, zamanaşımısürelerini güncellemek için bu hesaba alacak ve borç kaydedilir.

Örnek: Belediye bozulan ampulleri değiştirmek üzere toplam 3.000 TL ye 200

adet tasarruflu lamba almıştır. Tahakkuk evrakları muhasebeye teslim edilmiş ancak

nakit yetersizliği nedeniyle ödenememiştir.

Fin. Fonk.

Hesap Kodu Hesap Adı Kur. Kod Kod Kod Borç Alacak

150 İLK MADDE MALZEME HESABI 3.000,00

150.12.04 Elektrik-Elektronik ve Aydınlatma Malzemeleri 46.06.04.06 05 01.03.09

320 BÜTÇE EMANETLERİ HESABI

320.01 Cari Yıla(N) Ait Borçlar 46.06.04.06 05 01.03.09 2.942,00

360 ÖDENECEK VERGİ VE FONLAR HESABI 105

360.03.09.01 Diğer Ödemelere Ait D.V 29,00

29,00

360.03.02 Sözleşmeye Ait Damga Vergisi

830 BÜTÇE GİDERLERİ 3.000,00

830.03.02.09.90 Diğer Tüketim Mal ve Malzemesi Alımları 46.06.04.06 05 01.03.09

835 GİDER YANSITMA HESAPLARI 46.06.04.06 05 01.03.09 3.000,00

900 GÖNDERİLECEK BÜTÇE ÖDENEKLERİ HESABI

900.03.02 Tüketime Yönelik Mal Ve Malzeme Alımları 46.06.04.06 05 01.03.09 3.000,00

905 ÖDENEKLİ GİDERLER HESABI 3.000,00

905.03.0 Tüketime Yönelik Mal Ve Malzeme Alımları 46.06.04.06 05 01.03.09

TOPLAM 9.000,00 9.000,00

320- Bütçe Emanet Hesabı çalıştırıldığında ilgililerinde (alacaklıların) takip

edilmesi gereklidir. Üçüncü düzeyde yardımcı hesaplar açılarak alacaklıların takip

edilmesi bir yöntem olmakla birlikte işlemleri fazla olan belediyelerde bu yöntem ye-

105 Damga vergileri yaklaşık olarak alınmış, küsuratlar dikkate alınmamıştır.

262 | TBB