Page 281 - Belediyelerde Muhasebe Uygulamaları

P. 281

YABANCI KAYNAKLAR

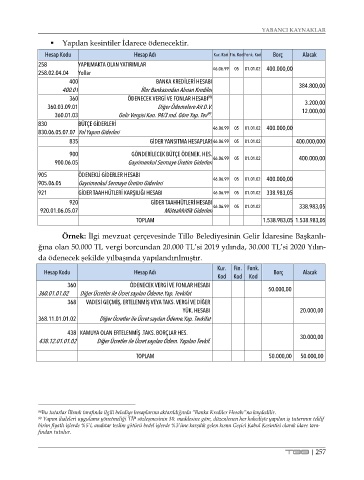

Yapılan kesintiler İdarece ödenecektir.

Hesap Kodu Hesap Adı Kur. Kod Fin. KodFonk. Kod Borç Alacak

258 YAPILMAKTA OLAN YATIRIMLAR 01.01.02 400.000,00

258.02.04.04 Yollar 46.06.99 05

400 BANKA KREDİLERİ HESABI

400.01 İller Bankasından Alınan Krediler 384.800,00

360 ÖDENECEK VERGİ VE FONLAR HESABI 98

3.200,00

360.03.09.01 Diğer Ödemelere Ait D.V. 12.000,00

360.01.03 Gelir Vergisi Kan. 94/3 md. Göre Yap. Tev .

99

830 BÜTÇE GİDERLERİ 01.01.02 400.000,00

830.06.05.07.07 Yol Yapım Giderleri 46.06.99 05

835 GİDER YANSITMA HESAPLARI 46.06.99 05 01.01.02 400.000,000

900 GÖNDERİLECEK BÜTÇE ÖDENEK. HES.

900.06.05 Gayrimenkul Sermaye Üretim Giderleri 46.06.99 05 01.01.02 400.000,00

905 ÖDENEKLİ GİDERLER HESABI 01.01.02 400.000,00

905.06.05 Gayrimenkul Sermaye Üretim Giderleri 46.06.99 05

921 GİDER TAAHHÜTLERİ KARŞILIĞI HESABI 46.06.99 05 01.01.02 338.983,05

920 GİDER TAAHHÜTLERİ HESABI

920.01.06.05.07 Müteahhitlik Giderleri 46.06.99 05 01.01.02 338.983,05

TOPLAM 1.538.983,05 1.538.983,05

Örnek: İlgi mevzuat çerçevesinde Tillo Belediyesinin Gelir İdaresine Başkanlı-

ğına olan 50.000 TL vergi borcundan 20.000 TL’si 2019 yılında, 30.000 TL’si 2020 Yılın-

da ödenecek şekilde yılbaşında yapılandırılmıştır.

Kur. Fin. Fonk.

Hesap Kodu Hesap Adı Borç Alacak

Kod Kod Kod

360 ÖDENECEK VERGİ VE FONLAR HESABI

360.01.01.02 Diğer Ücretler ile Ücret sayılan Ödeme.Yap. Tevkifat 50.000,00

368 VADESİ GEÇMİŞ, ERTELENMİŞ VEYA TAKS. VERGİ VE DİĞER

YÜK. HESABI 20.000,00

368.11.01.01.02 Diğer Ücretler ile Ücret sayılan Ödeme.Yap. Tevkifat

438 KAMUYA OLAN ERTELENMİŞ .TAKS. BORÇLAR HES.

438.12.01.01.02 Diğer Ücretler ile Ücret sayılan Ödem. Yapılan Tevkif. 30.000,00

TOPLAM 50.000,00 50.000,00

98 Bu tutarlar İlbank tarafında ilgili belediye hesaplarına aktarıldığında “Banka Krediler Hesabı”na kaydedilir.

99 Yapım ihaleleri uygulama yönetmeliği TİP sözleşmesinin 30. maddesine göre, düzenlenen her hakedişte yapılan iş tutarının teklif

birim fiyatlı işlerde %5’i, anahtar teslim götürü bedel işlerde %3’üne karşılık gelen kısmı Geçici Kabul Kesintisi olarak idare tara-

fından tutulur.

TBB | 257