Page 280 - Belediyelerde Muhasebe Uygulamaları

P. 280

BELEDİYELERDE MUHASEBE UYGULAMALARI

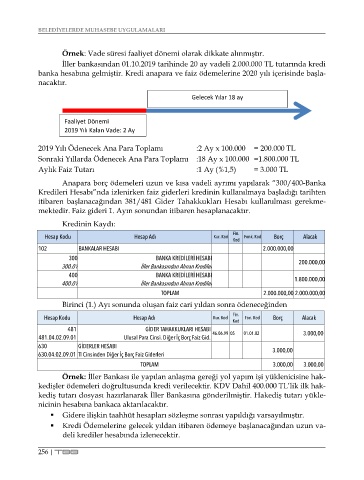

Örnek: Vade süresi faaliyet dönemi olarak dikkate alınmıştır.

İller bankasından 01.10.2019 tarihinde 20 ay vadeli 2.000.000 TL tutarında kredi

banka hesabına gelmiştir. Kredi anapara ve faiz ödemelerine 2020 yılı içerisinde başla-

nacaktır.

Gelecek Yılar 18 ay

Faaliyet Dönemi

2019 Yılı Kalan Vade: 2 Ay

2019 Yılı Ödenecek Ana Para Toplamı :2 Ay x 100.000 = 200.000 TL

Sonraki Yıllarda Ödenecek Ana Para Toplamı :18 Ay x 100.000 =1.800.000 TL

Aylık Faiz Tutarı :1 Ay (%1,5) = 3.000 TL

Anapara borç ödemeleri uzun ve kısa vadeli ayrımı yapılarak “300/400-Banka

Kredileri Hesabı”nda izlenirken faiz giderleri kredinin kullanılmaya başladığı tarihten

itibaren başlanacağından 381/481 Gider Tahakkukları Hesabı kullanılması gerekme-

mektedir. Faiz gideri 1. Ayın sonundan itibaren hesaplanacaktır.

Kredinin Kaydı:

Fin.

Hesap Kodu Hesap Adı Kur. Kod Fonk. Kod Borç Alacak

Kod

102 BANKALAR HESABI 2.000.000,00

300 BANKA KREDİLERİ HESABI

300.01 İller Bankasından Alınan Krediler 200.000,00

400 BANKA KREDİLERİ HESABI

400.01 İller Bankasından Alınan Krediler 1.800.000,00

TOPLAM 2.000.000,00 2.000.000,00

Birinci (1.) Ayı sonunda oluşan faiz cari yıldan sonra ödeneceğinden

Hesap Kodu Hesap Adı Kur. Kod Fin. Fon. Kod Borç Alacak

Kod

481 GİDER TAHAKKUKLARI HESABI 3.000,00

481.04.02.09.01 Ulusal Para Cinsi. Diğer İç Borç Faiz Gid. 46.06.99 05 01.01.02

630 GİDERLER HESABI 3.000,00

630.04.02.09.01 Tl Cinsinden Diğer İç Borç Faiz Giderleri

TOPLAM 3.000,00 3.000,00

Örnek: İller Bankası ile yapılan anlaşma gereği yol yapım işi yüklenicisine hak-

kedişler ödemeleri doğrultusunda kredi verilecektir. KDV Dahil 400.000 TL’lik ilk hak-

kediş tutarı dosyası hazırlanarak İller Bankasına gönderilmiştir. Hakediş tutarı yükle-

nicinin hesabına bankaca aktarılacaktır.

Gidere ilişkin taahhüt hesapları sözleşme sonrası yapıldığı varsayılmıştır.

Kredi Ödemelerine gelecek yıldan itibaren ödemeye başlanacağından uzun va-

deli krediler hesabında izlenecektir.

256 | TBB