Page 277 - Belediyelerde Muhasebe Uygulamaları

P. 277

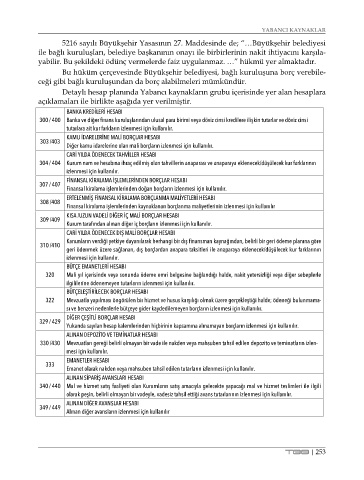

YABANCI KAYNAKLAR

5216 sayılı Büyükşehir Yasasının 27. Maddesinde de; “…Büyükşehir belediyesi

ile bağlı kuruluşları, belediye başkanının onayı ile birbirlerinin nakit ihtiyacını karşıla-

yabilir. Bu şekildeki ödünç vermelerde faiz uygulanmaz. …” hükmü yer almaktadır.

Bu hüküm çerçevesinde Büyükşehir belediyesi, bağlı kuruluşuna borç verebile-

ceği gibi bağlı kuruluşundan da borç alabilmeleri mümkündür.

Detaylı hesap planında Yabancı kaynakların grubu içerisinde yer alan hesaplara

açıklamaları ile birlikte aşağıda yer verilmiştir.

BANKA KREDİLERİ HESABI

300 / 400 Banka ve diğer finans kuruluşlarından ulusal para birimi veya döviz cinsi kredilere ilişkin tutarlar ve döviz cinsi

tutarlara ait kur farkların izlenmesi için kullanılır.

KAMU İDARELERİNE MALİ BORÇLAR HESABI

303 /403

Diğer kamu idarelerine olan mali borçların izlenmesi için kullanılır.

CARİ YILDA ÖDENECEK TAHVİLLER HESABI

304 / 404 Kurum nam ve hesabına ihraç edilmiş olan tahvillerin anaparası ve anaparaya eklenecek/düşülecek kur farklarının

izlenmesi için kullanılır.

FİNANSAL KİRALAMA İŞLEMLERİNDEN BORÇLAR HESABI

307 / 407

Finansal kiralama işlemlerinden doğan borçların izlenmesi için kullanılır.

ERTELENMİŞ FİNANSAL KİRALAMA BORÇLANMA MALİYETLERİ HESABI

308 /408

Finansal kiralama işlemlerinden kaynaklanan borçlanma maliyetlerinin izlenmesi için kullanılır

KISA /UZUN VADELİ DİĞER İÇ MALİ BORÇLAR HESABI

309 /409

Kurum tarafından alınan diğer iç borçların izlenmesi için kullanılır.

CARİ YILDA ÖDENECEK DIŞ MALİ BORÇLAR HESABI

Kanunların verdiği yetkiye dayanılarak herhangi bir dış finansman kaynağından, belirli bir geri ödeme planına göre

310 /410

geri ödenmek üzere sağlanan, dış borçlardan anapara taksitleri ile anaparaya eklenecek/düşülecek kur farklarının

izlenmesi için kullanılır.

BÜTÇE EMANETLERİ HESABI

320 Mali yıl içerisinde veya sonunda ödeme emri belgesine bağlandığı halde, nakit yetersizliği veya diğer sebeplerle

ilgililerine ödenemeyen tutarların izlenmesi için kullanılır.

BÜTÇELEŞTİRİLECEK BORÇLAR HESABI

322 Mevzuatla yapılması öngörülen bir hizmet ve husus karşılığı olmak üzere gerçekleştiği halde; ödeneği bulunmama-

sı ve benzeri nedenlerle bütçeye gider kaydedilemeyen borçların izlenmesi için kullanılır.

DİĞER ÇEŞİTLİ BORÇLAR HESABI

329 / 429

Yukarıda sayılan hesap kalemlerinden hiçbirinin kapsamına alınamayan borçların izlenmesi için kullanılır.

ALINAN DEPOZİTO VE TEMİNATLAR HESABI

330 /430 Mevzuatları gereği belirli olmayan bir vade ile nakden veya mahsuben tahsil edilen depozito ve teminatların izlen-

mesi için kullanılır.

EMANETLER HESABI

333

Emanet olarak nakden veya mahsuben tahsil edilen tutarların izlenmesi için kullanılır.

ALINAN SİPARİŞ AVANSLARI HESABI

340 / 440 Mal ve hizmet satış faaliyeti olan Kurumların satış amacıyla gelecekte yapacağı mal ve hizmet teslimleri ile ilgili

olarak peşin, belirli olmayan bir vadeyle, vadesiz tahsil ettiği avans tutarlarının izlenmesi için kullanılır.

ALINAN DİĞER AVANSLAR HESABI

349 / 449

Alınan diğer avansların izlenmesi için kullanılır

TBB | 253