Page 272 - Belediyelerde Muhasebe Uygulamaları

P. 272

BELEDİYELERDE MUHASEBE UYGULAMALARI

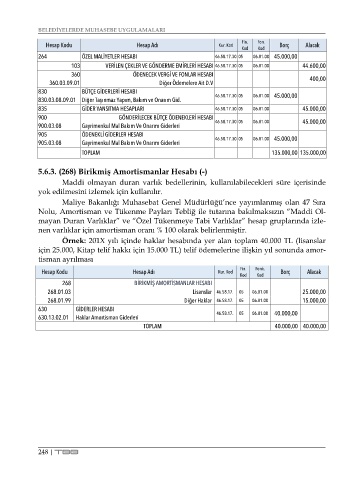

Hesap Kodu Hesap Adı Kur. Kod Fin. Fon. Borç Alacak

Kod Kod

264 ÖZEL MALİYETLER HESABI 46.58.17.30 05 06.01.00 45.000,00

103 VERİLEN ÇEKLER VE GÖNDERME EMİRLERİ HESABI 46.58.17.30 05 06.01.00 44.600,00

360 ÖDENECEK VERGİ VE FONLAR HESABI

360.03.09.01 Diğer Ödemelere Ait D.V 400,00

830 BÜTÇE GİDERLERİ HESABI 06.01.00 45.000,00

830.03.08.09.01 Diğer Taşınmaz Yapım, Bakım ve Onarım Gid. 46.58.17.30 05

835 GİDER YANSITMA HESAPLARI 46.58.17.30 05 06.01.00 45.000,00

900 GÖNDERİLECEK BÜTÇE ÖDENEKLERİ HESABI 45.000,00

900.03.08 Gayrimenkul Mal Bakım Ve Onarım Giderleri 46.58.17.30 05 06.01.00

905 ÖDENEKLİ GİDERLER HESABI 06.01.00 45.000,00

905.03.08 Gayrimenkul Mal Bakım Ve Onarım Giderleri 46.58.17.30 05

TOPLAM 135.000,00 135.000,00

5.6.3. (268) Birikmiş Amortismanlar Hesabı (-)

Maddi olmayan duran varlık bedellerinin, kullanılabilecekleri süre içerisinde

yok edilmesini izlemek için kullanılır.

Maliye Bakanlığı Muhasebat Genel Müdürlüğü’nce yayımlanmış olan 47 Sıra

Nolu, Amortisman ve Tükenme Payları Tebliğ ile tutarına bakılmaksızın “Maddi Ol-

mayan Duran Varlıklar” ve “Özel Tükenmeye Tabi Varlıklar” hesap gruplarında izle-

nen varlıklar için amortisman oranı % 100 olarak belirlenmiştir.

Örnek: 201X yılı içinde haklar hesabında yer alan toplam 40.000 TL (lisanslar

için 25.000, Kitap telif hakkı için 15.000 TL) telif ödemelerine ilişkin yıl sonunda amor-

tisman ayrılması

Fin. Fonk.

Hesap Kodu Hesap Adı Kur. Kod Borç Alacak

Kod Kod

268 BİRİKMİŞ AMORTİSMANLAR HESABI

268.01.03 Lisanslar 46.58.17. 05 06.01.00 25.000,00

268.01.99 Diğer Haklar 46.58.17. 05 06.01.00 15.000,00

630 GİDERLER HESABI 40.000,00

630.13.02.01 Haklar Amortisman Giderleri 46.58.17. 05 06.01.00

TOPLAM 40.000,00 40.000,00

248 | TBB